不動産市場は、供給が限られているにもかかわらず、投資と資産蓄積の需要が依然として高い水準を維持している状況下で、宅地セグメントが大幅な価格上昇傾向にあるという注目すべき動きを記録しました。

ベトナム不動産市場評価研究所(VARS IRE)のファム・ティ・ミエン副所長によると、多くのプロジェクトで新たに販売された宅地価格は20%も上昇しました。主な原因は、供給不足が長期化している一方で、投資資金は価格上昇の余地と長期保有の可能性のある製品を探し続けていることです。

二次市場では、宅地価格の上昇は、低価格帯の一部の地域で一般的に20〜100%の範囲で記録されています。低層住宅の価格水準も前年同期比で約20%上昇しています。取引は主に、1平方メートルあたり1億〜2億ドンの価格帯のプロジェクトに集中しており、形成された都市部に位置し、居住者とインフラ、ユーティリティが比較的完成しています。

DKRAグループの2025年ホーチミン市および周辺地域の住宅不動産市場レポート(調査対象地域はドンナイ省、タイニン省を含む)によると、2025年には、宅地の一次供給は2024年と比較して2%増加しましたが、2022年以前の段階と比較すると依然として低い水準です。注目すべきは、以前に販売を開始したプロジェクトが一次供給全体の87%を占めているのに対し、新規供給は約13%に過ぎず、2024年と比較してほとんど変動がないことです。

需要に関しては、消費量が前年比約69%増加したため、市場は明らかに改善したと評価されています。しかし、取引は依然として選択的であり、主にインフラが完成し、法的基盤が整っており、財務能力のある投資家によって実施されたプロジェクトに集中しています。

市場全体の状況において、タイニン省は新規供給の主導的な役割を果たしており、供給と消費量の割合はそれぞれ38%と53%に達しています。2024年の同時期と比較して、この地域の一次価格水準は平均約6%上昇し、二次価格は一般的に12〜15%上昇しています。

2026年の見通しについて、DKRAコンサルティングは、約3,500〜4,000区画の大規模都市圏プロジェクトの出現のおかげで、宅地セグメントの新規供給が積極的に回復すると予測しています。豊富な土地ファンド、価格上昇の余地、地域接続インフラの完成度の向上という利点のおかげで、ロンアン(旧)、ビンズオン(旧)などの地域は、供給において引き続き主要な役割を果たしています。来年の需要は回復傾向を維持すると予測されていますが、依然として慎重な方向で、貿易条件が良好で、法的およびインフラ製品が完成している地域に焦点を当てています。

建設省からの情報によると、第4四半期および2025年通年の住宅および不動産市場の状況も、宅地セグメントが引き続き高水準の取引量を記録していることを示しています。2025年第4四半期だけで、市場全体で113,517件の宅地取引が成功し、2025年第3四半期と比較して8%増加し、2024年の同時期と比較して約30%増加しました。2025年通年の累計で、宅地取引量は441,693件に達し、前年比約7%増加しました。

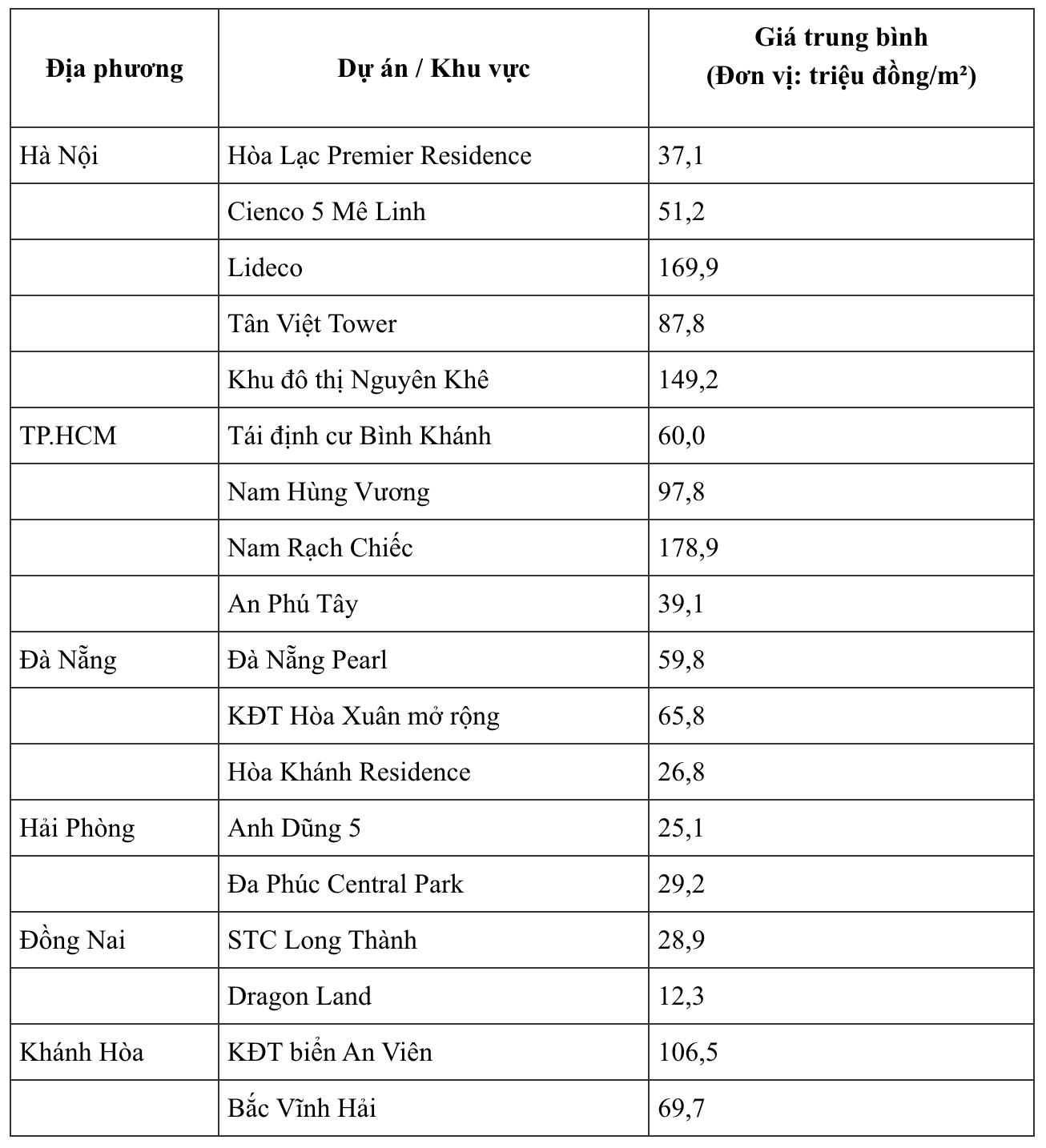

ハノイの価格水準について、建設省は、ホアラック地域では、プレミアレジデンスプロジェクトの平均価格は約3710万ドン/m2、シエンコ5メリンプロジェクトは約5120万ドン/m2であると述べています。リデコは約1億6990万ドン/m2、タンベトタワーは約8780万ドン/m2、グエンケー都市圏は約1億4920万ドン/m2など、他のいくつかのプロジェクトではより高い価格が記録されています。この展開は、立地が良く、インフラが整備されたプロジェクトの宅地価格が、市場の回復期を経て新たな水準を確立したことを示しています。