金価格の回復の主な原動力は、先物市場での大規模な投げ売り後の投資家の底値買いから来ています。それ以前に、コメックス金契約は110米ドル/オンス以上下落し、低い価格基盤を形成し、資金の再流入を活性化しました。

さらに、原油価格が急騰後に冷え込む兆候も貴金属をサポートするのに貢献しています。一部の専門家によると、利益確定活動による原油価格の下落は、短期的なインフレ圧力を軽減するのに役立ち、それによって金が底値圏から回復する条件を作り出しました。

しかし、中東の地政学的背景が依然として大きな影響を与えています。ホルムズ海峡周辺の米国とイランの間の緊張は緩和の兆しが見られず、エネルギー市場は高水準を維持しています。ブレント原油価格は依然として1バレルあたり110米ドル以上で変動しており、長期的なインフレの懸念を引き起こしています。

この要因が金に双方向の影響を与えています。地政学的リスクが安全資産の需要を支えている一方で、エネルギー価格の上昇は長期的な高金利の期待を高め、金のような非収益資産に不利な影響を与えています。

アナリストのロス・ノーマン氏によると、金の長期的な見通しは依然としてポジティブですが、市場は現在、第1四半期の激しい変動の後、長期的な蓄積段階にあります。同氏は、現物買いが徐々に戻ってくるにつれて、金価格は新たな底値圏を確立しようと努めていると述べています。

米国の経済データも金の上昇傾向を支えています。JOLTSレポートによると、3月の新規雇用数は687万件に減少し、労働需要の緩和を反映しています。この情報は、米国経済が減速しているという期待を高めています。

データが発表されるとすぐに、金価格は新たな買い意欲を記録し、上昇傾向を維持しました。しかし、多くの専門家は、労働市場の弱体化は、米連邦準備制度理事会(FRB)に早期の利下げを強いるほど大きくないと見ています。

実際、市場は現在、インフレが依然としてリスクを秘めている状況下で、今年の利下げの可能性の大部分を排除しています。米ドルと米国債利回りが高水準を維持していることも、金の上昇を抑制する要因となっています。

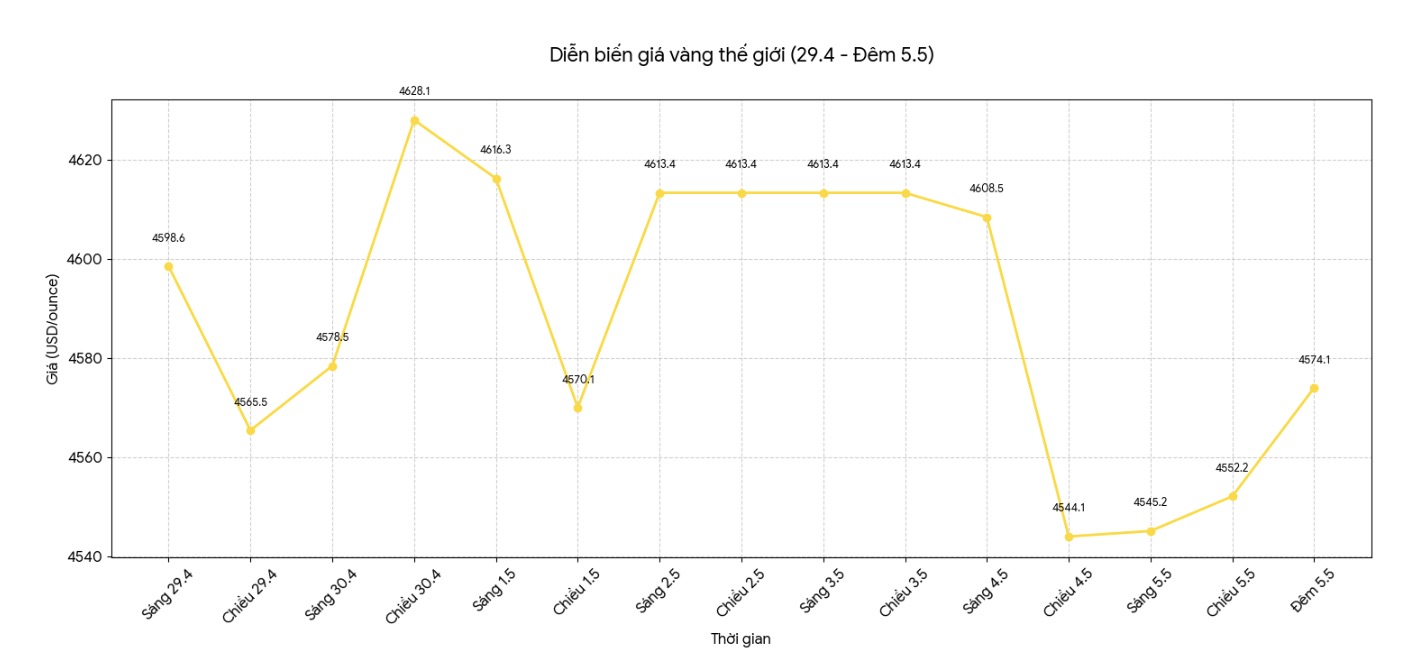

テクニカル的には、金価格は大幅な下落の後、蓄積段階にあります。抵抗線は1オンスあたり4,600米ドル付近にあり、重要なサポートは1オンスあたり4,500米ドル付近にあります。短期的な動向は、市場が経済データと金融政策からのさらなる明確なシグナルを待っているため、引き続きもみ合うと予測されています。