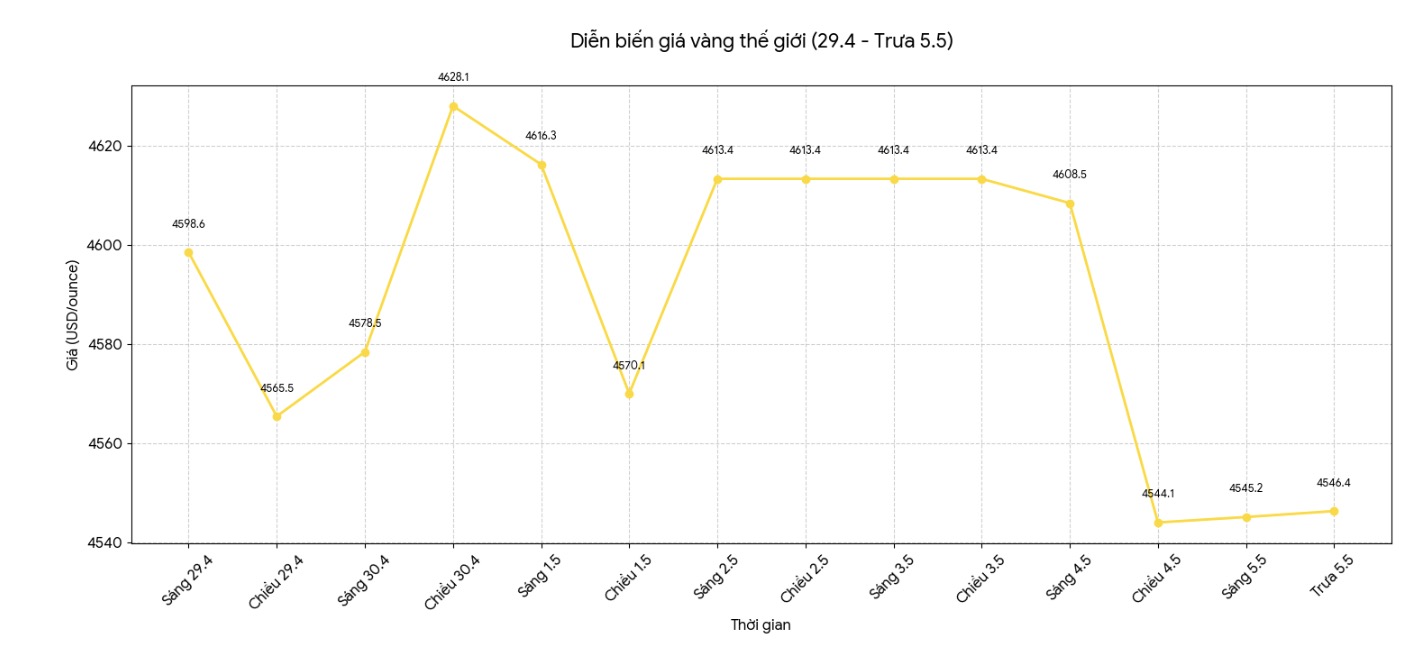

月曜日の取引セッションでは、スポット金価格は4.513米ドル/オンス前後に急落し、2%以上下落しましたが、銀価格も72.57米ドル/オンス近くまで弱まりました。金の日中の変動幅はかなり広く、約4502米ドルから4,630米ドル/オンスであり、市場心理が依然として非常に敏感であることを示しています。

主な圧力は、米国債利回りが4.4%の範囲まで上昇し、米ドルが強くなったことによるもので、非収益資産である金の魅力が低下しました。同時に、原油価格の急騰もインフレの再燃への懸念を引き起こし、市場は金融政策への期待を調整せざるを得なくなりました。

火曜日の取引では、金価格は底値から回復の兆しを見せましたが、上昇幅は限定的でした。午後8時43分現在、世界の金価格は1オンスあたり4,573.64米ドルで表示されており、過去24時間で1.10%上昇しました。

タスティライブのグローバルマクロ部門責任者であるイリヤ・スピヴァク氏によると、市場は、以前に金を大幅に下落させた「戦争取引」の波の後、リスク要因を「再消化」しています。

しかし、この専門家は、金の回復は、原油価格の高騰がインフレ圧力を高めている状況下で、債券利回りの上昇と米ドル高の組み合わせによって抑制されていると強調しました。これにより、資金は収益性の高い資産に移行する傾向があります。

地政学的動向は引き続き市場を支配する要因です。ホルムズ海峡地域における米国とイランの間の緊張は、原油価格を高水準以上に維持するだけでなく、世界的なエネルギー供給の中断のリスクを高めています。この要因は通常、「安全な避難所」としての役割で金をサポートしていますが、インフレと金利を介した間接的な影響が優勢になっています。

実際、市場は今年、米連邦準備制度理事会(FRB)が利下げを行うという期待を大幅に下げました。代わりに、次の期間の利上げ確率がより多く言及されており、投資家の心理の大きな変化を反映しています。

最近の米国の経済データも金を支持していません。3月の工場受注は1.5%増加し、予測を大幅に上回り、一方、製造業PMI指数は4ヶ月連続で50ポイントの水準を維持しています。これらの兆候は、経済が依然として十分に回復力があり、政策緩和の需要を減少させていることを示しています。

そのような状況下で、金市場は反対勢力間の「綱引き」段階に入っています。一方では、地政学的リスクと世界的な不安定さが依然として支持基盤となっています。他方では、高インフレと高水準の金利の維持が貴金属に圧力をかけています。

テクニカル的には、重要な水準が投資家によって注意深く監視されています。金の近い抵抗帯は1オンスあたり4,645〜4,670米ドル付近にあり、重要なサポートは1オンスあたり4,500〜4,576米ドルの領域にあります。これらの水準を突破すれば、短期的なトレンドがより明確に確立される可能性があります。

アナリストは、短期的には、金価格は米国の経済データ、特に雇用統計とFRBからのシグナルに従って、引き続き大きく変動すると予測しています。インフレがエネルギー価格からの圧力にさらされ続ければ、高金利を維持する可能性はさらに高まり、それによって金の上昇傾向を抑制するでしょう。

逆に、米国経済の弱体化の兆候や地政学的緊張の緩和は、金の回復の余地を生み出す可能性があります。しかし、現時点では、市場は明確なブレイクスルーのための十分な勢いを欠いています。