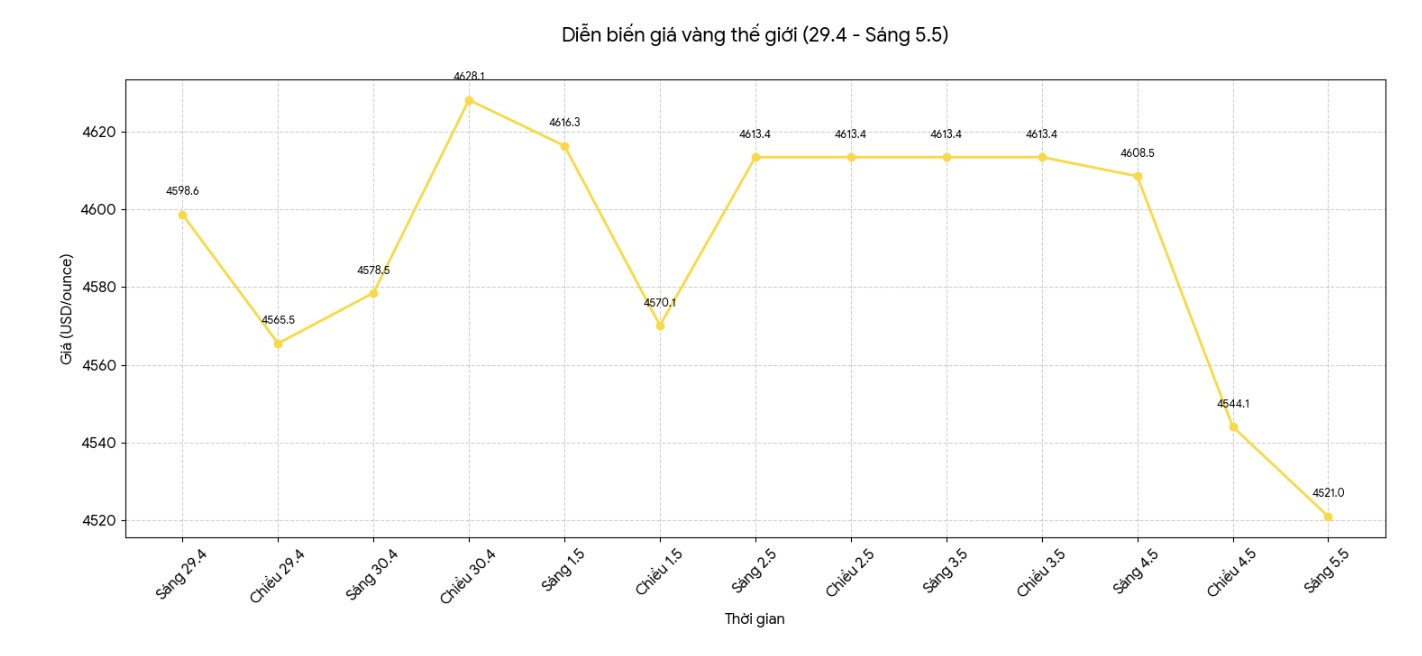

金価格は1オンスあたり4,600米ドルを下回るのに苦労していますが、多くの専門家は貴金属の長期的な見通しについて楽観的な見方を維持しています。

Kitco Newsとのインタビューで、ウィズダムツリー(ETFファンドと投資商品を専門とする米国の資産運用会社であり、金、金利、米ドルなどの金融市場に関する多くの予測を発表している)の商品・マクロ経済調査ディレクターであるニテッシュ・シャー氏は、短期的な変動とマクロリスクが、中央銀行が政策の誤りを犯す可能性を高めていると述べました。これは、中長期的に金価格を支える可能性のある要因です。

シャー氏によると、地政学的緊張が高まっている状況において、金は安全資産としての役割を十分に果たしていません。しかし、売り圧力は主に、ファンダメンタルズ要因の弱体化ではなく、金融市場の清算活動と技術的要因に起因しています。

同氏は、中央銀行はインフレを抑制すると同時に、経済を景気後退に陥らせたり、インフレ停滞状態に陥らせたりすることを避けなければならないという困難な問題に直面していると強調しました。この状況下での政策運営は誤りのリスクを秘めており、それによって金価格の上昇の原動力となります。

「中央銀行は、経済に損害を与えたくないのであれば、政策の余地はもはや多くないことを明確に認識している」とシャー氏は述べた。

さらに、金融政策の方向性における不確実性、特に運営上の優先順位が変化した場合、金融市場の変動を加速させる可能性があります。シャー氏によると、政策立案者が短期間で多くの目標を達成しようとすると、過ちを犯すリスクがさらに高まり、それによって金価格をサポートすることになります。

より否定的なシナリオであっても、インフレ率が2%に低下し、米ドルが強くなり、債券利回りが上昇した場合でも、金価格は依然として1オンスあたり4,630米ドル前後を維持できる可能性がある。「価格下落のリスクは比較的限られているが、上昇の余地は依然として大きい」とシャー氏は述べた。

金だけでなく、銀もポジティブな見通しがあると評価されています。シャー氏は、産業需要の増加、特に電化と太陽光発電の開発により、銀価格は2027年初頭までに約92.5米ドル/オンスに達する可能性があると予測しています。

同氏によると、世界経済が景気後退の危機に直面している状況では、金はしばしば明確な恩恵を受ける。それに加えて、公的債務の増加と米ドルの長期的な弱体化傾向も重要な支援要因である。

アジア、特に中国とインドからの物質的な需要は、高価格が宝飾品の消費に影響を与える可能性があるにもかかわらず、市場の支柱としての役割を果たし続けています。同時に、多くの機関投資家は、ポートフォリオの多様化戦略の一環として、金の保有比率を増やしています。

シャー氏は、債券市場が変動する中で、金は伝統的な債券チャネルの代替資産とますます見なされていると述べました。

さらに、中央銀行が金準備を増やし、貴金属を流動性の高い中立的な準備資産として使用する傾向も、長期的な見通しを強化するのに貢献しています。

「不安定さが金への資金流入を促進する要因です」とシャー氏は述べ、同時に、現在の金価格は市場に存在するリスクを十分に反映している水準よりも依然として低いと述べました。