財務省は、改正個人所得税法案に関する国会議員の意見、経済財政委員会の審査意見の受け入れ、説明の内容について報告しました。

段階的な累進税率表については、多くの意見が、所得水準と税率表の対応する税率を調整する計画の合理性について疑問を呈しています。

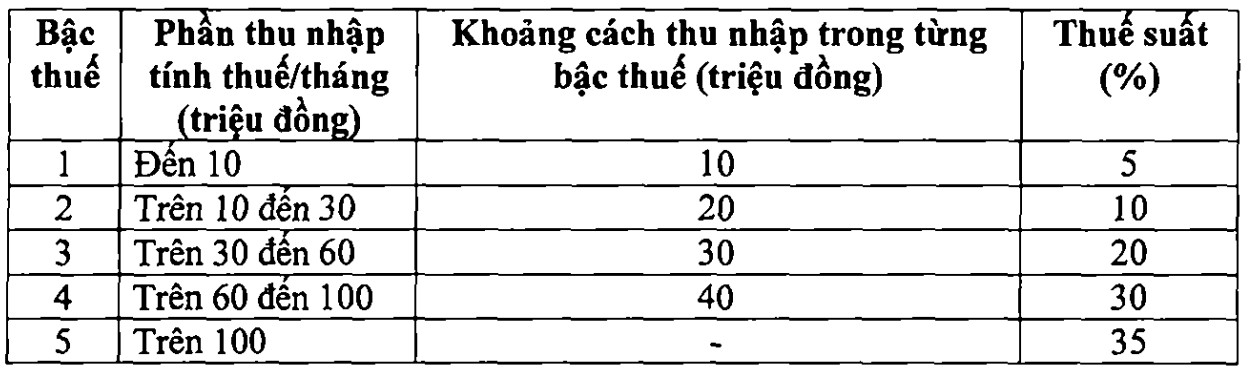

したがって、階層間の差は異なります。特に、階層1、2、および3の間には10%まで差があり、4階層と5階層の間にはわずか5%差があります。したがって、階層2および3の所得者は現行の規定よりも高い税負担を負うことになりますが、階層2および3の所得者が課税対象となる人の数は、個人所得税(TNCN)の総対象者数の大部分を占めています。

一部の意見では、税率表は25%または30%までのみ規定することを検討するよう提案し、同時に、各税率レベルに応じた課税所得水準を引き上げ、高度なスキルを持つ労働者の誘致における競争力を高めることに貢献するよう提案しています。中国、韓国、日本、フランス、オーストラリアと同様に、最高税率を45%と規定することを検討する意見もあります。

この内容を説明するために、財務省は、代表者の意見と審査意見を受け入れ、政府は法律草案における累進税率表に関する規定を次のように修正したと述べました。

この案は、税率表の税率を均等にするために、税率を15%、25%から10%、20%に引き下げました。

この新しい税率では、現在の段階で納税しているすべての個人は、現行の税率と比較して納税義務が軽減されます。さらに、新しい税率は、一部の段階での急増を克服し、税率のより合理的な性質を確保しました。

給与、賃金所得者所得税の累進税率表の税率について、5段階の最高税率35%については、これは合理的な提案です。なぜなら、それは世界およびASEAN地域の国々と比較して、平均的な税率であり、高すぎたり低すぎたりしないからです(タイ、インドネシア、フィリピンなどの地域の一部の国々も、最高税率である35%、中国は45%を規定しています)。

財務省によると、「35%から30%に調整した場合、それは富裕層への減税政策であると考えられます」。

新しい提案に基づく税率表の評価について、グエン・ゴック・トゥー(ハノイビジネス技術大学)博士は、月額1億ドンを超える収入に適用される最高税率35%は高すぎ、現実には適していないと述べました。

同氏は、35%の税率は2007年の個人所得税法に盛り込まれており、月額8000万ドン以上の課税所得に適用されると分析した。当時、8,000万VNDは約5,000ドルに相当しましたが、現在では換算価値が大きく変わりました。家族控除の水準は引き上げられるよう調整されているが、財務省は依然として最高税率を維持しており、課税所得基準を月額8,000万ドンから1億ドンに引き上げただけであり、これは「わずか」であるとトゥ氏は述べた。同氏は第5段階の税率を25─30%程度に引き下げることを提案した。

トゥー氏は、3%の税率を維持する場合、現在の経済変動と収入を正確に反映するために、この税率を月額約3億ドンに引き上げる必要があると述べました。

財務アカデミー税関学部長のレ・スアン・チュオン准教授も、階層間の格差をさらに拡大し続ける必要があり、同時に、合理的な累進性を確保し、質の高い人材を誘致する原動力を生み出すために、最高税率の所得水準を年間150億ドンに引き上げる必要があると述べました。

同氏は、最低税率を35%から30%に引き下げることを提案しました。これは、収入の調整を確保し、競争力を高め、ベトナムで働く専門家を引き付けることを目的としています。