多くの人が5段階の累進課税スケジュールを懸念しています。

第15期国会第10会期の第3営業週(2025年11月3日から11月7日まで)も、代表者らは引き続きホールで本会議を開催し、個人所得税法プロジェクト(修正)を含む多くの重要な法律プロジェクトに関する提出書や検証報告書を聞いた。

個人所得税法草案(修正版)によれば、税額表は 7 レベルから 5 レベルに引き下げられ、レベル間の距離は月あたり 1,000 万、2,000 万、3,000 万 VND、4,000 万 VND と段階的に増加することが提案されています。対応する税率は 5%、15%、25%、30%、35% です。最高税率の 35% は、月あたり 1 億 VND を超える課税所得に適用されます。

この計画では、ほとんどの税レベルで現在のレベルと比較して動員レベルが低下します。

しかし、国会経済財政委員会のファン・ヴァン・マイ委員長は検証報告書の中で、草案の一部の課税所得範囲では現行法よりも大きな納税義務が課せられており、所得階層間の公平性が保証されていないため、多くの国会議員は合理性を確保するために包括的な検討と徹底した評価が必要であると考えていると述べた。

実質所得が変わらないのに税負担が増える

11月5日午後、財務アカデミーで開催された学術会議「税金、税関、物流管理政策」でグエン・ヴァン・ヒエウ准教授(ハノイ国立大学経済大学)は、累進課税制度では限界税率が限界行動を決定するが、特に時間の経過に伴う租税政策の変化を考慮した場合、平均税率は租税寛容性と垂直的公平性の一般的な指標であると述べた。

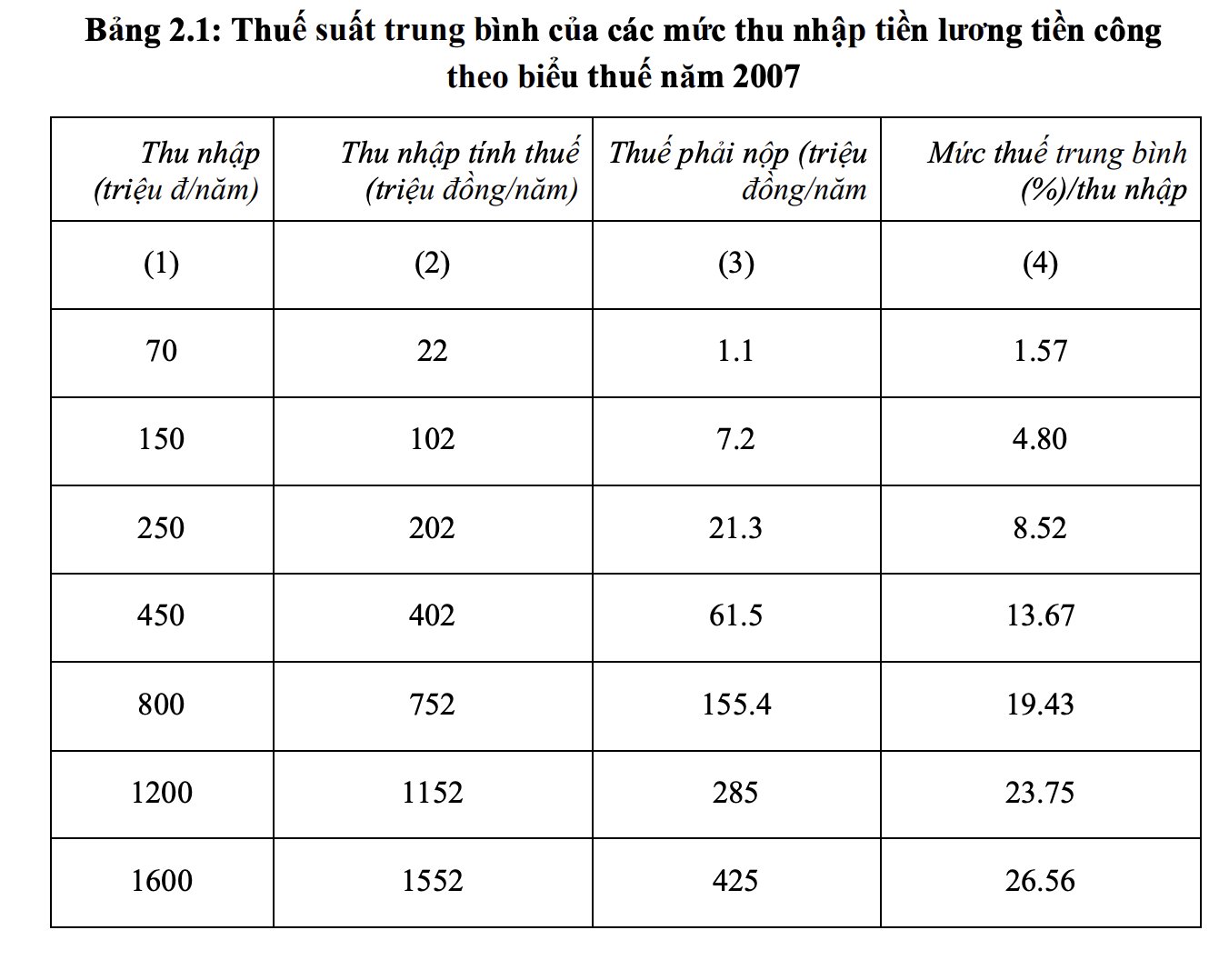

准教授のグエン・ヴァン・ヒウ博士は、2007年個人所得税法の当初の規定によれば、納税者の個人控除額は月額400万ドンであり、平均税率は所得レベルに応じて徐々に上昇すると述べた。年間収入 7,000 万 VND の場合、平均税率は 1.57% です。年間収入1億5,000万VNDの場合は4.80%。 2 億 5,000 万 VND/年は 8.52% です。 4 億 5,000 万 VND/年は 13.67%。 8億VND/年は19.43%。 12億VND/年は23.75%です。 16 億 VND/年は 26.56% です。これはシステムの「初期設計」税率です。

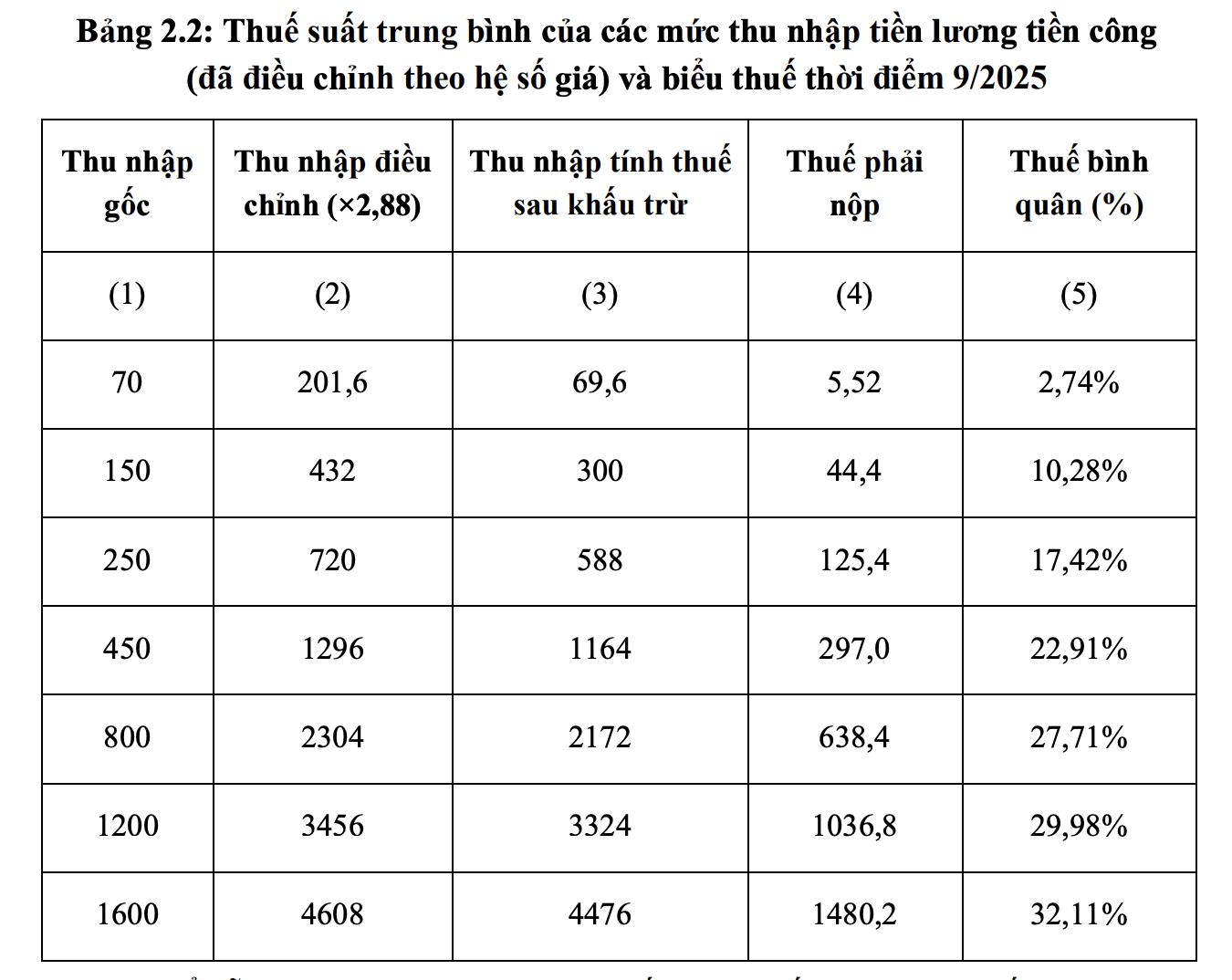

2009年から2025年まで、家族控除の水準は3回調整される。消費者物価指数が2倍になった2013年、個人控除は月額900万ドンに引き上げられた。 CPIが20%上昇する2020年までに、控除額は月額1,100万ドンに調整される予定だ。 2025 年までに、物価指数は当初の 2009 年と比較して合計 2.88 倍に上昇します。

ただし、2007 年法の 7 段階の累進課税スケジュールは、この期間を通じて変更されていません。このため、控除額を調整しても課税所得の増加が加速し、税負担が大幅に増加することになります。

元の所得をインフレ係数 2.88 で調整し、月あたり 1,100 万 VND の家族控除を適用すると、すべての所得グループで平均税率が上昇しました。元の収入が年間 7,000 万 VND であるため、平均税率は 1.57% から 2.74% に増加しました。 1 億 5,000 万 VND は 4.80% から 10.28% に増加しました。 2 億 5,000 万 VND は 8.52% から 17.42% に増加しました。 4 億 5,000 万 VND は 13.67% から 22.91% に増加しました。 8億VNDは19.43%から27.71%に増加。 12億VNDは23.75%から29.98%に増加しました。 16億VNDは26.56%から32.11%に増加しました。

したがって、実質所得は(物価インフレに応じた換算後)変わらないにもかかわらず、税表は物価水準によって変わらないため、労働者は当初の設計よりも大幅に多くの税金を支払わなければなりません。

准教授のグエン・ヴァン・ヒウ博士は、本質的に、課税スケジュールを調整せずに家族控除レベルのみを調整することは、同時に税規制レベルを引き上げることになり、公平性を確保するためにインフレに応じて課税スケジュールを定期的に更新する多くの国の流れに逆行すると述べた。

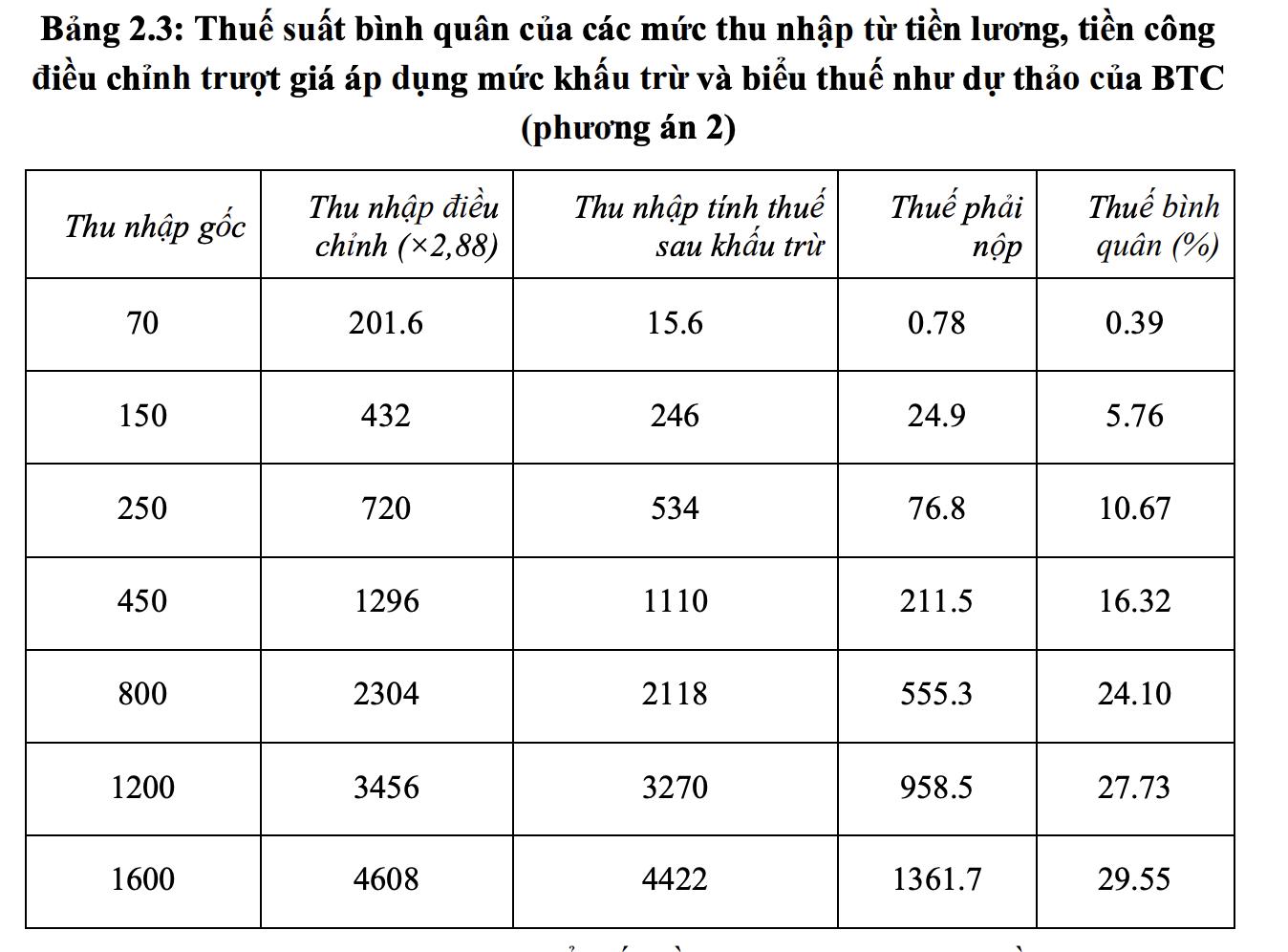

オプション 2 では依然として税負担が当初の設計よりも高くなります

2025年の個人所得税法案がこの状況を克服できるかどうかを評価するため、准教授のグエン・ヴァン・ヒウ博士は、物価上昇を調整した同じ所得水準に基づいて計算を続け、月当たり1,550万ドンの家族控除と財務省のオプション2に従って5段階の課税スケジュールを適用した。

その結果、税負担は2025年の実際の水準に比べて減少したが、2007年の当初の設計水準よりは依然としてかなり高いことが示された。所得レベル1億5,000万ドン/年と2億5,000万ドン/年の平均税率は、当初と比べてそれぞれ約20%、25%増加した。家族控除の水準が物価上昇率よりも速く増加したため、当初の所得水準である年間 7,000 万 VND のみが税負担のわずかな減少を記録した。

准教授のグエン・ヴァン・ヒウ博士によると、オプション 2 は税レベルの数とレベル間の所得格差を調整するものの、税負担はまだ 2007 年の設計レベルに戻っていません。

これは、現在の草案が長期にわたる税負担の増加に完全に対処していないことを示しています。同氏によれば、今回の税表の改定は納税義務の公平性の原則を確保し、納税者、特に直接規制を受けており税負担の転嫁が難しいサラリーマン層の寛容さと一致する必要があるという。