2026年1月1日から、個人事業主および個人事業主に適用される会計制度には多くの新しい点があり、その中で注目すべきは、付加価値税(VAT)を課税されず、個人所得税(PIT)を支払う必要のない個人事業主グループに対する個別の規定です。この内容は、財務省の通達152/2025/TT-BTCで具体的に指示されています。

売上高はいくらで、事業世帯は課税対象外ですか?

2025年個人所得税法第7条第1項によると、年間売上高が5億ドン以下の生産・事業活動を行う居住者は、個人所得税を納付する必要はありません。同時に、付加価値税に関する法律の規定に従って付加価値税の対象外である場合、事業世帯は課税対象外のグループに分類されます。

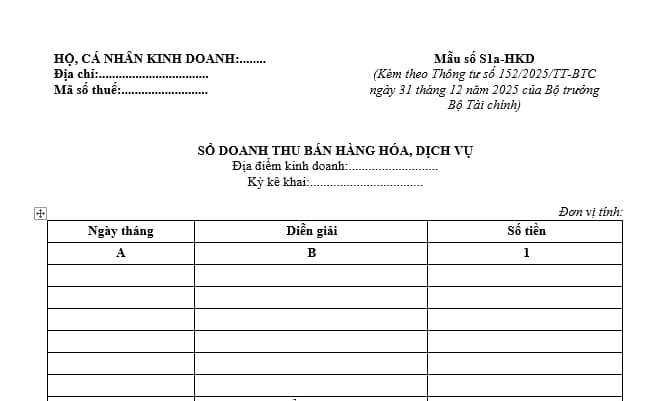

通達152/2025/TT-BTC第4条は、次のように明確に規定しています。付加価値税の対象外であり、個人所得税を納付する必要のない事業世帯および個人事業主は、商品およびサービス販売収益帳簿(様式番号S1a-HKD)を使用して記録するだけで済みます。

これは最も単純な会計帳簿であり、小規模事業者、家族経営、個人サービス業に適しています。

売上高帳簿の目的は、商品およびサービスの総売上高を追跡することです。いつ事業世帯が年間5億ドンの閾値を超え、そこから税務義務が発生するかを決定するための根拠となります。必要に応じて、税務当局とデータを照合します。

通達152/2025/TT-BTCは、帳簿の記録方法も具体的に指導しています。注目すべき点は、費用を記録することを義務付けず、企業のように多くの種類の複雑な帳簿を作成する必要がないことです。ただし、個人事業主は、税務当局の検査時に課税されるリスクを避けるために、収入を正直かつ完全に記録する必要があります。

いつになったら個人事業主はより高い会計制度に移行しなければならないのでしょうか?

年間で売上高が5億ドンを超える場合、個人事業主はもはや個人所得税の対象外となります。その場合、会計義務と税金は納税方法に従って変更されます。

回覧 152/2025/TT-BTC によると:

売上高に対する付加価値税および個人所得税を納税する事業世帯は、第5条を適用し、次の書類を使用する必要があります。規定に従った請求書および書類。商品およびサービスの販売収入帳簿(様式番号S2a-HKD)。

個人所得税は、売上高から費用を差し引いて計算され、売上高に応じた累進税率が適用されます。

5億ドンから30億ドン以上:15%。

30億ドンから500億ドン以上:17%。

500億ドン以上:20%。

非課税対象であるにもかかわらず、個人事業主は事業開始直後から売上高簿を記録する必要があります。月ごと、四半期ごとの売上高を綿密に監視します。売上高が増加した場合に会計制度を変更する計画を事前に準備します。

通達152/2025/TT-BTCに従って、正しい、完全な、正しい形式で帳簿を記録することは、事業者が法律を遵守するのに役立つだけでなく、法的リスク、追徴課税を回避するのにも役立ちます。

彼らは皆、自分たちの人生を大切にし、自分たちの人生を大切にし、自分たちの人生を大切にしたいと思っています。