最近、国会常務委員会は2026年の課税期間から適用される個人所得税の家族控除水準の調整に関する決議を可決した。それに応じて:

- 納税者に対する控除は月あたり 1,550 万 VND (年間 1 億 8,600 万 VND) です。

- 各扶養家族に対する控除は月あたり 620 万 VND です。

Circular 111/2013/TT-BTC の第 7 条第 1 項に従い、給与および賃金からの収入の課税所得は、課税所得の合計から非課税金額および免除金額 (存在する場合) を差し引いたものとなります。

扶養家族がいる個人の場合、2026 年の課税期間における各扶養家族の控除額は月あたり 620 万 VND になります。

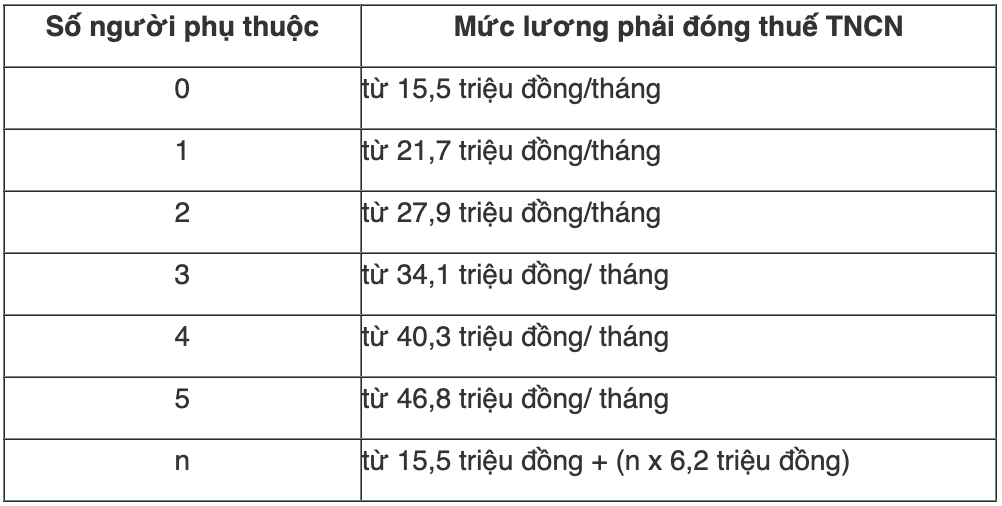

したがって、個人所得税の課税対象となる給与は、扶養親族の数に応じて次のようになります。

注:上記の所得は、給与所得から次の金額を差し引いた金額です。

- 保険拠出金、任意年金基金、慈善寄付金、研究奨励金、および人道的寄付金。

- 所得には所得税が免除されます。

・一部のお小遣い、小遣い、昼食代など、所得税がかからない金額。