2026年から、個人事業主に対する税務管理は、2025年税務管理法が正式に施行されるにつれて厳格化の段階に入ります。最も重要でありながら混乱しやすい内容の1つは、追徴課税の有効期限です。多くの世帯は、追徴課税は5年レベルにとどまると信じていますが、実際には、新しい規制によると、収益隠蔽または脱税の兆候があると特定された行為の場合、この期間は最大10年まで延長される可能性があります。この誤解により、多くの個人事業主は、法律上のリスクに身を投じています。

不注意な申告でも5年間追徴される可能性

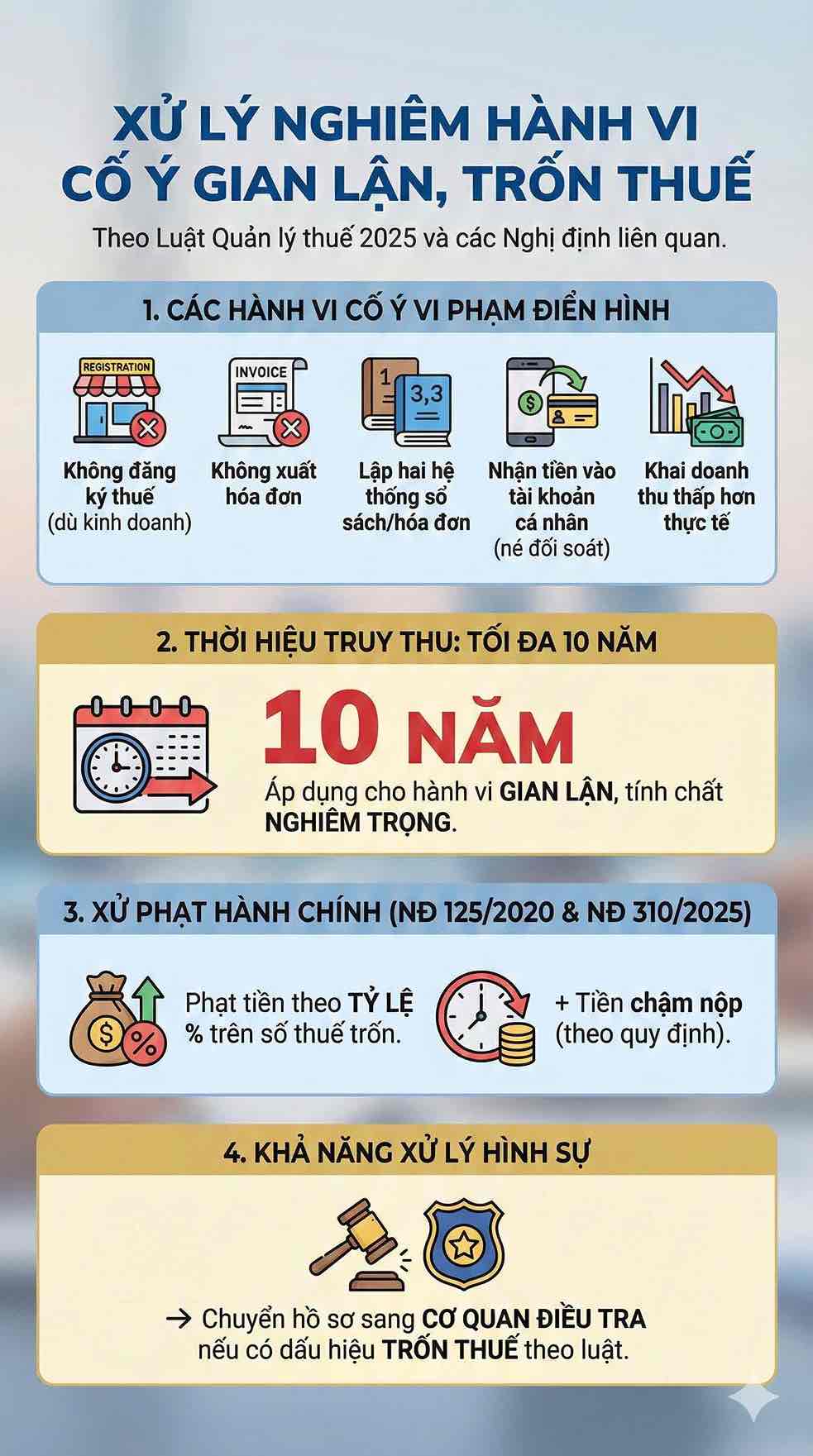

2025年税務管理法(第108/2025/QH15号)第127条および第128条によると、誤った申告を行うが、収益不足の申告、誤った税率の適用、免除対象の誤った特定、または職務上の過失などの意図的な兆候がない行為は、行政違反グループに属する。このグループについては、税務当局は発見時点から最大5年間追徴することが許可されている。

これらの違反は通常、個人事業主が規制を十分に理解していない、帳簿システムが不十分である、または税制をタイムリーに更新していないことが原因です。しかし、「不注意」は「処理されない」という意味ではありません。

納税者は依然として不足している税金の全額を追加で納付しなければならず、政令125/2020/ND-CP(政令310/2025/ND-CPで改正)に従って罰金が科せられ、2025年税務管理法に従って1日あたり0.03%の延滞税が科せられます。多くの場合、延滞税が長年にわたって蓄積されるため、財政負担が大幅に増加します。

税務署が10年間遡及追及する権利を持つ収益を隠蔽

事業を行っているにもかかわらず、意図的に税務登録を行わない兆候がある行為、請求書を発行しない行為、2つの請求書システムを作成する行為、対照を避けるために個人口座に販売代金を受け取る行為、または実際の収入よりも低い収入を意図的に申告する行為については、2025年税務管理法は、追徴期間を最大10年間と規定しています。これは、通常の行政違反グループよりも深刻な性質を示す、詐欺と見なされる行為に割り当てられた期間枠です。

追徴に加えて、政令125/2020/ND-CPおよび政令310/2025/ND-CPの修正案は、違反の性質に対応する行政処分レベルを規定しており、その中には、逃税額に対する割合による罰金と、現行の規定に基づく延滞税が含まれます。税務当局が法律の規定に従って脱税の兆候があると判断した場合、捜査機関に書類を移送する可能性があります。

多源対照により、脱税行為はほとんど隠蔽できなくなりました。

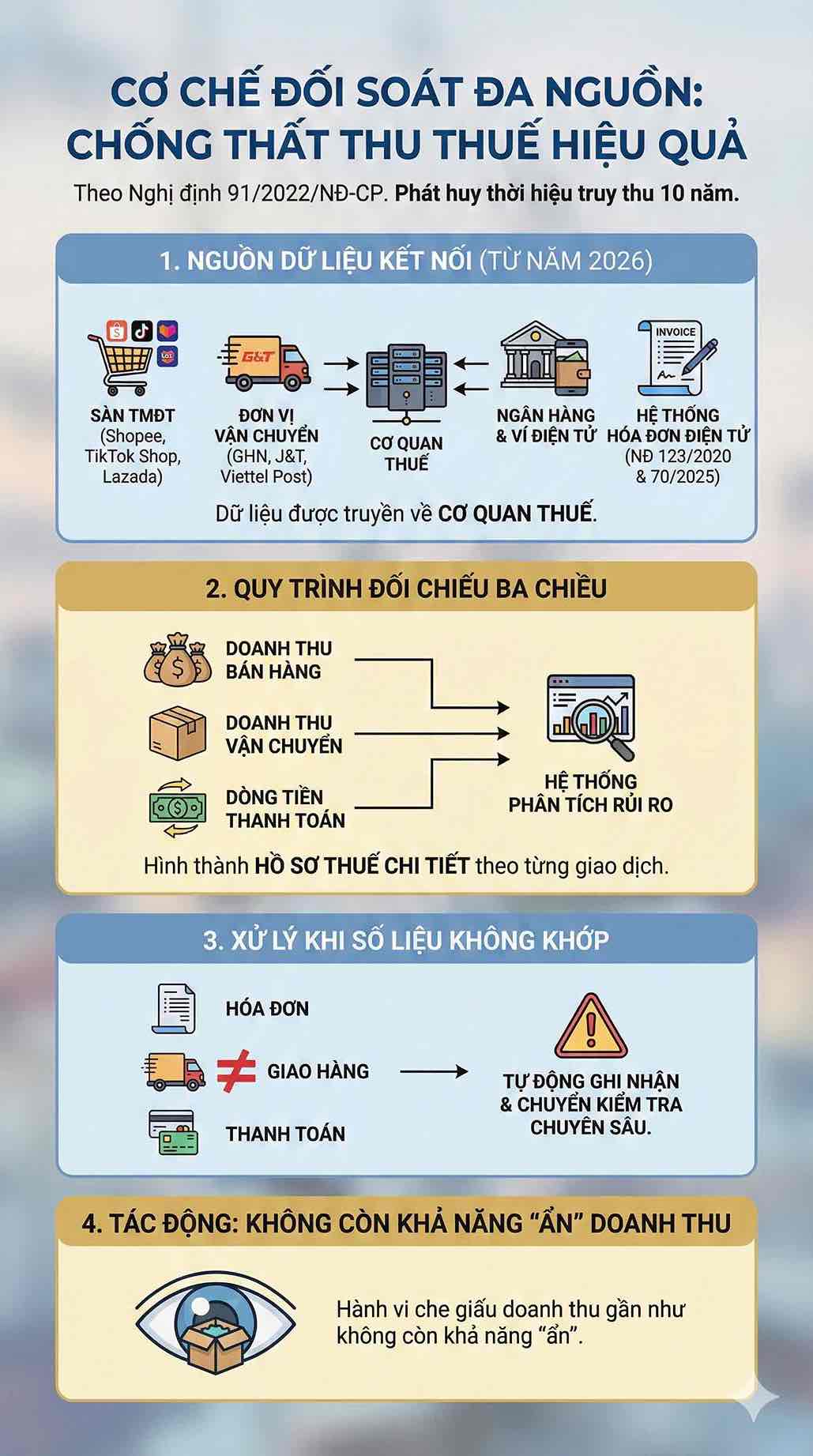

10年間の追徴期間は、税務当局が不正行為を証明するのに十分なデータを持っている場合にのみ、真に有効になります。これは、政令91/2022/ND-CPに基づく多源対照メカニズムのおかげで保証されています。2026年から、データは次のソースから税務当局に送信されます。

- Shopee、TikTok Shop、Lazadaなどの電子商取引プラットフォーム;

- GHN、J&T、Viettel Post などの配送単位。

- 銀行と電子ウォレット。

- 政令123/2020および政令70/2025に基づく電子請求書システム。

販売収入、輸送収入、および支払いキャッシュフローの3次元照合は、税務当局が各世帯の各取引に応じた詳細な税務書類を作成するのに役立ちます。請求書、配送データ、および支払いデータ間のデータが一致しない限り、リスク分析システムは自動的に記録し、詳細な検査に移行します。これにより、収益隠蔽行為は以前ほど「隠蔽」できなくなります。

回収期限の誤りは、事業主を危険にさらす可能性があります。

以前は税務当局が照合するのに十分なデータを持っていなかった状況下での古い規制に基づいた習慣により、多くの事業者は依然として追徴課税が5年に限定されると信じています。しかし、2025年税務管理法は明確に分離しています。

- 意図的でない虚偽申告の場合、5年間

- 脱税、収益隠蔽行為に対して10年

根本的な変更点は、期限だけでなく、書類管理モデルからデータベースの管理モデルへの移行です。長年にわたる小さなずれが、相互運用されたデータシステムによって再確認されると、税務当局が長年にわたって追徴課税を検討するための根拠となる可能性があります。

長年にわたる一歩の過ちの申告

リアルタイムデータによる税務管理の時代において、個人事業主は法令遵守のレベルを高める必要があります。完全な税務登録、政令70/2025/ND-CPに基づく標準的な電子請求書の使用、および収入の正直な申告は、義務であるだけでなく、不正評価を避けるための盾でもあります。法定期間に従ってデータを完全に保存することは特に重要になります。なぜなら、データの損失、ファイルの削除、または照合書類がないことは、規定に従って書類を保管しない行為と見なされやすいからです。

税制が完全に相互運用データベースの管理モデルに移行すると、5年または10年の追徴権は単なる法的問題ではなく、実際の運用です。1つのエラーまたは1つのデータが一致しないだけで、税務当局は数年間の詳細な見直しを行い、対応する有効期限を適用することができます。個人事業主にとって、当初から基準を遵守することが、長期的な追徴リスクを回避する唯一の方法です。