2026年から、事業者は政令70/2025/ND-CP(政令123/2020/ND-CPの修正・補足)に規定されている新しいデータ標準に従って電子請求書の廃棄手順を遵守することが義務付けられます。ファイルの無断削除、電子メールの削除、データの紛失、または形式外の請求書の廃棄行為はすべて違反と見なされます。事業者は、政令310/2025/ND-CPによって修正された政令125/2020/ND-CPに従って最大2000万ドンの罰金を科せられる可能性があります。

この変更は、税務当局が電子請求書の管理を強化している状況、特に電子商取引(TMDT)を介して商品を販売する世帯グループにおいて行われます。政令91/2022/ND-CPによると、電子商取引プラットフォーム、輸送ユニット、電子ウォレット、銀行からの取引データは、税務当局に直接および定期的に送信され、すべての請求書データの誤りまたは不足が検出される可能性があります。

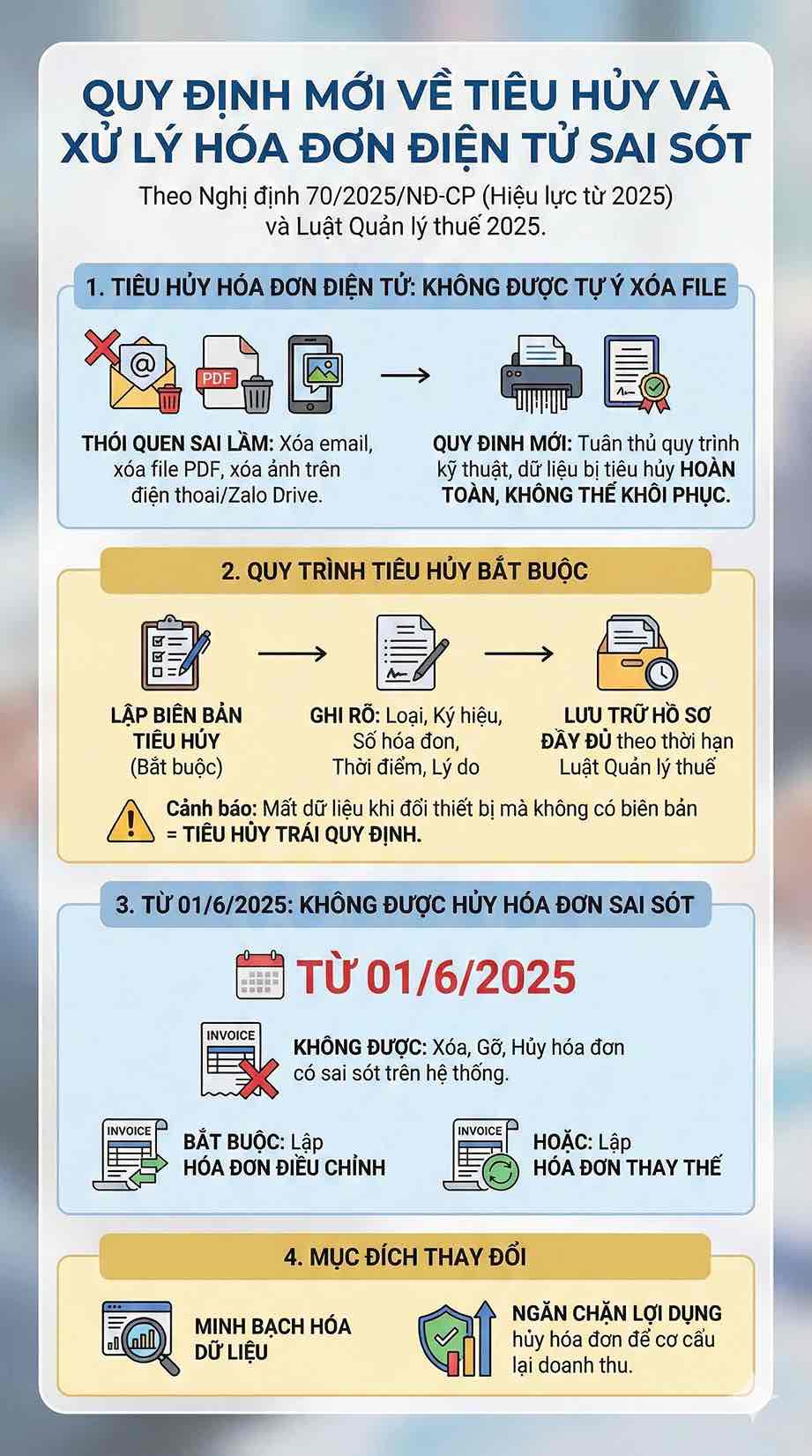

電子請求書の廃棄はもはや「ファイル削除」ではない

長年にわたり、ほとんどの事業者は電子請求書の廃棄をメールの削除、PDFファイルの削除、またはソフトウェア内の請求書の削除と見なす習慣を維持してきました。しかし、政令70/2025が施行されたとき、この手順は完全に変わりました。廃棄は技術手順を遵守し、データが完全に廃棄され、復元できないことを保証する必要があります。

販売者は、廃棄記録を作成し、請求書の種類、記号、請求書番号、廃棄時期、理由を明確に記載するとともに、2025年税務管理法の期限に従って書類を完全に保管する必要があります。請求書の写真の削除、Zalo Driveのファイルの削除、電話のアイテムの削除、または記録なしでデバイスを交換する際にデータの損失などの行為は、すべて規定に違反する請求書の廃棄と見なされます。

政令70/2025/ND-CP第1条第13項によると、2025年6月1日から、販売者は以前のように誤りのある電子請求書をキャンセルすることは許可されていません。誤った情報の請求書は、システム上で削除、削除、またはキャンセルされていません。代わりに、販売者は政令に規定されている方法に従って、修正請求書または代替請求書を作成する必要があります。

1つの修正または代替請求書は、条件を満たしている場合、同じ期間に複数の誤った請求書を処理できます。この変更は、データを透明化し、請求書のキャンセルを利用して収益を再構築する状況を防ぐことを目的としています。

廃棄手順違反の場合、罰金は2000万ドンに達する可能性があります。

政令125/2020/ND-CPの第27条および第28条によると、政令310/2025/ND-CPによって修正されたため、規定に違反した請求書の廃棄行為は、2つのレベルで処罰されます。

- 請求書を不適切な時期に廃棄した場合、400万〜800万ドンの罰金。

- 規定に違反して請求書を廃棄し、データ損失を引き起こしたり、請求書を追跡不能にした場合は、800万〜2000万ドンの罰金。

指示なしに廃棄したり、有効な請求書を誤って削除したり、廃棄議事録を作成しなかったりするなどのケースは、すべて処罰につながる可能性があります。

リスクは罰金だけではありません。元のデータを提示できない場合、税務当局は電子商取引プラットフォーム、輸送ユニット、銀行からのデータを照合し、それによって実際の収益全体を再確認します。これにより、請求書を誤って廃棄する行為は、当初の罰金よりもはるかに大きなリスクになります。

請求書データの紛失により、個人事業主は脱税の疑いの対象になりやすい

2026年から、電子請求書データは税務当局とリアルタイムで同期され、各取引、各注文、および口座に発生する各キャッシュフローに応じて収益の照合が可能になります。データが電子商取引、銀行、および輸送ユニットから相互に接続される状況では、請求書データの損失はもはや単なる技術的なエラーではなく、収益申告における異常な兆候になります。

請求書の廃棄が規定に違反し、照合データの不足につながった場合、事業者は、具体的には、未申告の売上高全体を追徴課税される可能性があります。

- 未申告の売上高全額を追徴、

- 不足税の20%を罰する。

- 延滞金は1日あたり0.03%、

収益を意図的に隠蔽する兆候がある場合、行為は2025年税務管理法に基づく脱税違反グループに分類される可能性があります。請求書データが電子商取引または銀行からのデータと一致しない限り、個人事業主は専門的な検査対象となる可能性があります。

データベースの税務管理がますます厳格になっている状況において、電子請求書の廃棄はもはや習慣的な操作ではありません。世帯は適切な手順を遵守し、保管形式の標準を使用し、修正または代替の計画に従って誤った請求書を処理する必要があります。「削除すると完了」という習慣は、現在、高額な罰金につながるだけでなく、税金の追徴と多くの税金計算期間の詳細な検査のリスクも引き起こしています。