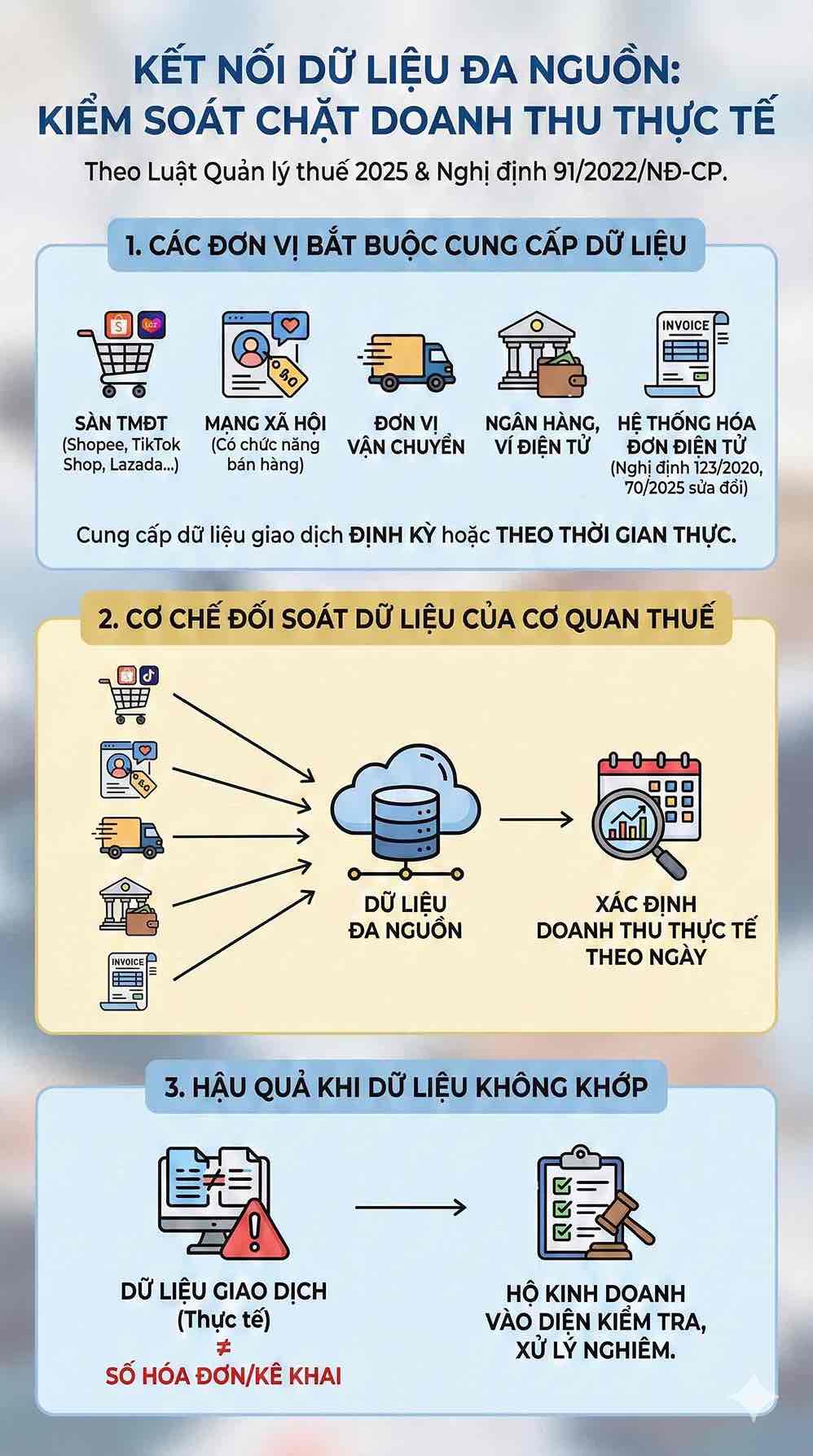

2026年から、税務当局は、Shopee、TikTok Shop、Lazada、Facebook Marketplaceなどの電子商取引プラットフォームからのデータと、銀行、電子ウォレット、輸送ユニット、電子請求書システムからの支払いデータを基に、デジタル環境での個人事業主の収入の包括的な対照メカニズムを展開します。この規制は、2025年税務管理法(法律第108/2025/QH15号)および政令91/2022/ND-CPなどのガイダンス政令のプラットフォーム上に確立されています。

複数のソースからのデータがリアルタイムで接続され、販売プラットフォームで発生する収益を完全に特定できます。支払い、輸送、電子請求書間の相互照合は、税務当局が税務登録を行わない、虚偽の申告を行う、または脱税の兆候がある行為を迅速に発見するのに役立ちます。

税務データの対照、オンラインビジネス世帯を締め付ける

2025年税務管理法および政令91/2022/ND-CPによると、以下の機関は、定期的またはリアルタイムで取引データを義務付けられています。

- Shopee、TikTok Shop、Lazadaなどの電子商取引プラットフォーム;

- 販売機能を備えたソーシャルネットワークプラットフォーム。

- 輸送ユニット。

- 銀行、電子ウォレット。

- 政令123/2020/ND-CPに基づく電子請求書システム(政令70/2025/ND-CPで改正)。

マルチソース接続のおかげで、税務当局は毎日の実際の収入を特定できます。取引データが発行された請求書数または申告データと一致しない場合、個人事業主は検査および処理対象となります。

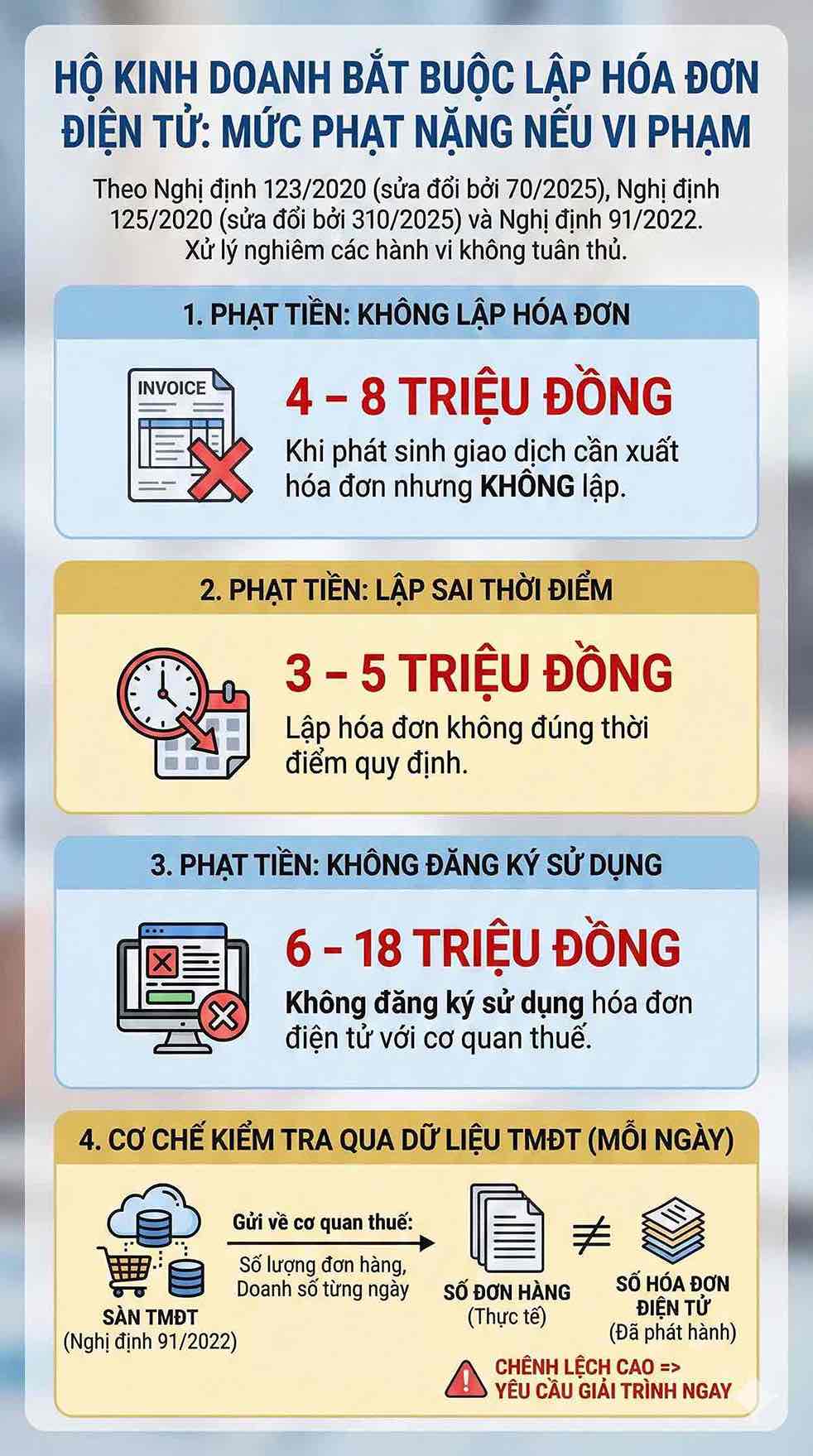

税コードを登録しない場合、最大2000万ドンの罰金が科せられる可能性があります。

政令125/2020/ND-CP第10条によると、政令310/2025/ND-CP(2026年1月16日施行)によって修正されました。

- 実業活動があっても税務登録を行わない個人・個人事業主:200万~400万ドンの罰金。

- 違反組織:1000万〜2000万ドンの罰金。

税務登録を行わないことは、納税者番号がないこと、電子請求書を作成できないこと、および2025年税務管理法に基づく申告義務を履行できないことを意味します。収益を隠蔽する兆候がある場合、個人は脱税行為のグループに分類される可能性があります。

電子請求書の発行を登録しない場合は、最大1800万ドンの罰金が科せられる可能性があります。

政令第123/2020/ND-CPによると、政令第70/2025/ND-CPによって修正され、政令第125/2020/ND-CP第24条(政令第310/2025によって修正)と組み合わせて、処罰レベルは次のとおりです。

- 請求書を作成しない場合、400万〜800万ドンの罰金。

- 誤ったタイミングで作成した場合、300万〜500万ドンの罰金。

- 電子請求書の使用を登録しない場合、600万〜1800万ドンの罰金。

政令91/2022に基づく電子商取引プラットフォームからのデータは、毎日税務当局に送信されます。注文数が多い世帯でも、請求書発行が少なすぎる場合、税務当局は直ちに説明を要求します。

例:ある世帯は月に600件の注文がありますが、電子請求書を発行するのはわずか150件です。この差額は、税務当局が検査し、処罰するのに十分な根拠となります。

売上高の誤申告は、不足税の20%の罰金

政令125/2020/ND-CP第17条によると、政令310/2025/ND-CPによって修正され、次のように規定されています。

- 売上高の誤申告により納付すべき税額が不足した場合:不足税額の20%を罰金

- 延滞税:2025年税務管理法に基づく0.03%/日

- 実際のデータに基づいて、不足している税金の全額を追徴

銀行、電子ウォレット、電子商取引プラットフォームからのデータのおかげで、税務当局は毎日キャッシュフローを追跡できます。個人口座にお金を受け取っても申告できない行為は、収益を隠蔽する行為と見なされ、脱税の構成要因の1つです。

決済、輸送、電子請求書のデータが相互に接続されると、オンラインビジネス世帯は収入を隠したり、虚偽の申告をしたりすることがほとんどできません。2025年税務管理法および関連政令によって確立された多プラットフォームの対照メカニズムは、税務管理活動をより透明化し、予算の損失を最大限に抑制するのに役立ちます。