財務省の2025年決定3389/QD-BTCに添付された「株式税の廃止における事業者の税務管理モデルと方法の転換」(案)によると。

2026年から委託税を廃止する際の収益に基づく事業を行う世帯、個人の税務管理は、3つのモデルに分けられます。

- グループ1:年間収益が2億ドン未満(税金は支払わないが、規定に従って申告する必要がある)。

- グループ2:収益が2億ドンから30億ドン未満。

- グループ3:収益 > 100億ドン。

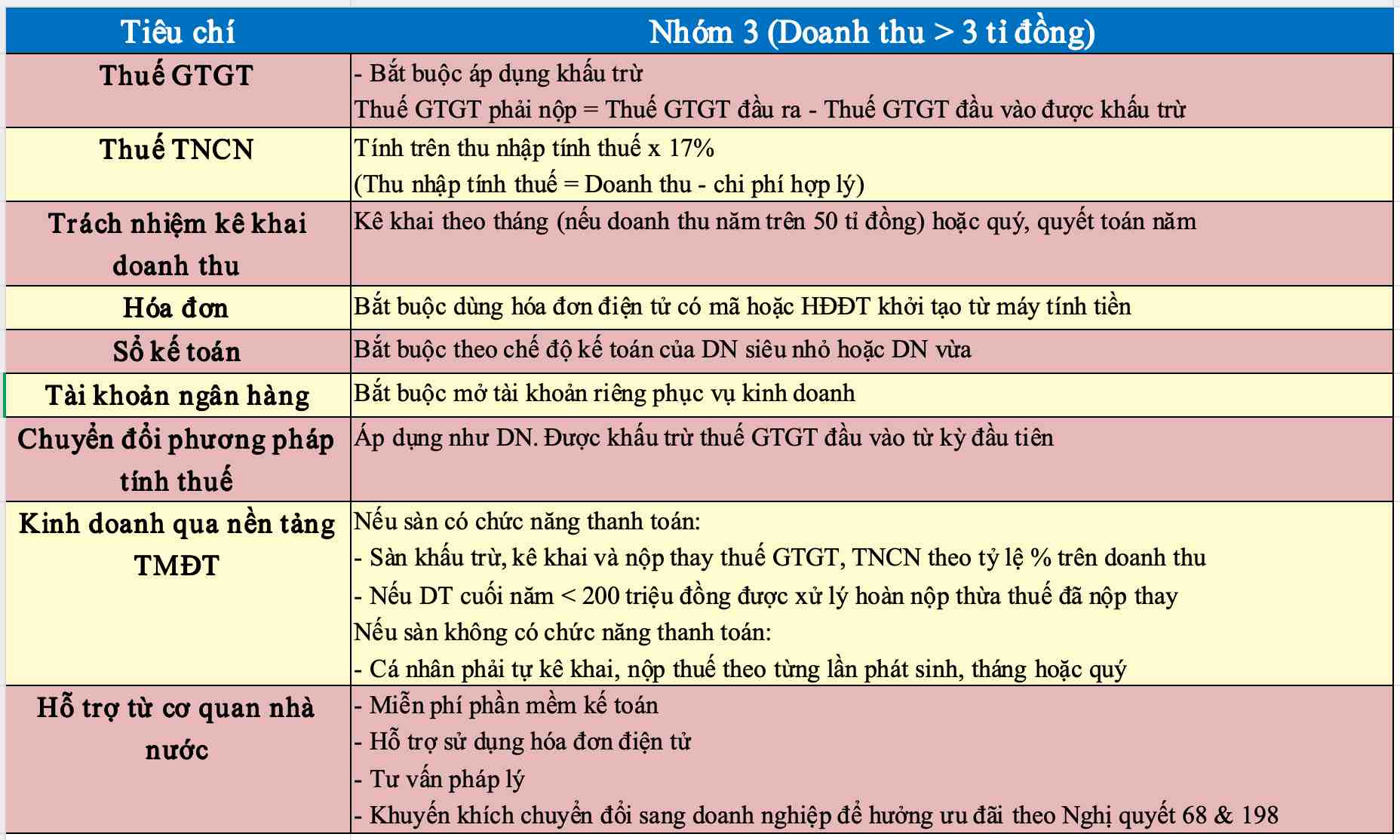

その中で、年間収益が30億ドンを超えるグループ3に属する事業主は、控除、会計制度、請求書などの税務管理措置を、零細または中小規模企業と同様に実施します。

上記の計画によると、2026年1月1日から年間300億ドン以上の収益を持つ事業主は、零細または中小規模企業の会計制度に従うことが義務付けられています。同時に、コード付き電子請求書または現金コンピューターから作成されたHDDTを使用することが義務付けられています。

財務省はまた、超中小企業向け会計制度を指導する通達132/2018/TT-BTCと、中小企業向け会計制度を指導する通達133/2016/TT-BTCを修正し、2026年からグループ3に属する事業世帯への適用に適合させる予定です。

省はまた、料金・手数料法、企業支援法の見直し、改正を助言します。民間経済発展に関する2025年5月4日付決議第68-NQ/TW号に規定されている政策を具体化するために、個人事業法の策定を提案します。

目標は、事業世帯に対する委託税徴収方法を廃止し、すべての事業世帯を申告方法に移行するための透明性の高い法的基盤を構築し、同時に事業世帯と企業間の納税義務の差を最大限に縮小し、事業における税務の公平性を確保することです。

財務省は、2026年1月1日までに、委託税メカニズムが終了し、課税対象となる収益を持つすべての事業世帯が、発生した実際の収益に応じて自己申告、自己納税を行うことを目標としています。税務当局は、委託方式のように最初から徴収を決定するのではなく、指導、監督、検査の役割を果たします。