税務申告は完全、正確、誠実である。

税制に関する財務省の2025年公文書4613/CT-CSの第2項に基づき、その中で1億ドン未満の収益を持つ個人に対する税務管理に関する規定が明確に述べられています。

年間生産・事業活動からの収益が1億ドン以下(2026年1月1日から2億ドン以下)の場合、法人、個人事業主は、VATおよびTNCN税に関する法律の規定に従って、VATおよびTNCN税を課税しない対象となります。

事業主、個人事業主は、正確かつ誠実に税務申告を行い、税務書類を期限内に提出する責任があります。規定に従って税務書類の正確性、誠実性、完全性について法律に従って責任を負います。税務申告書類の申告と提出は、財務省の2021年6月1日付通達第40/2021/TT-BTC号第11条および第13条に規定されています。

それによると、旧暦の年間の生産・事業活動からの収益が1億ドン未満の事業者は、VATを課さない対象となり、VATおよび法人所得税に関する法律の規定に従ってTNCN税を納付する必要はありません(2026年1月1日から2億ドン以下)。

旧暦の年間生産・事業活動からの収益が1億ドン未満の事業者は、正確、誠実、完全な税務申告を行い、納税書類を期限内に提出する責任を負います。規定に従って税務書類の正確性、誠実性、完全性について法律に従って責任を負います。

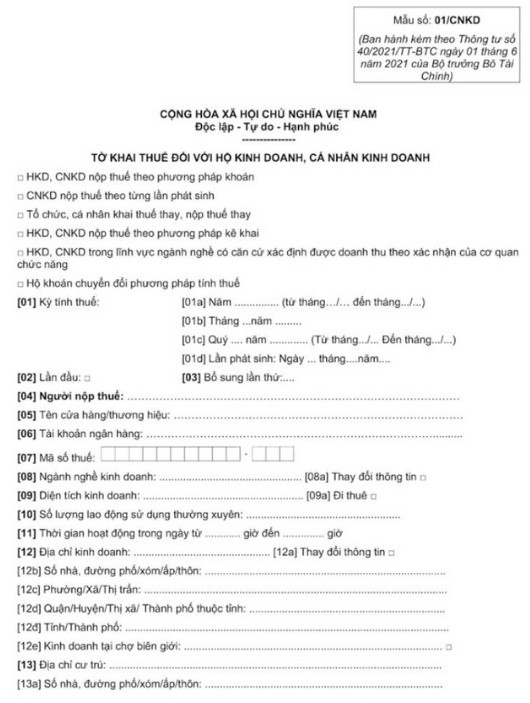

最新の申告方法による個人事業主の税務申告書の雛形 。

通達40/2021/TT-BTCに添付された付録IIに基づいて、通達40/2025/TT-BT第8条第2項a、b号によって修正された個人事業主の税務申告書(Mau 01 CNKD)を規定しています。

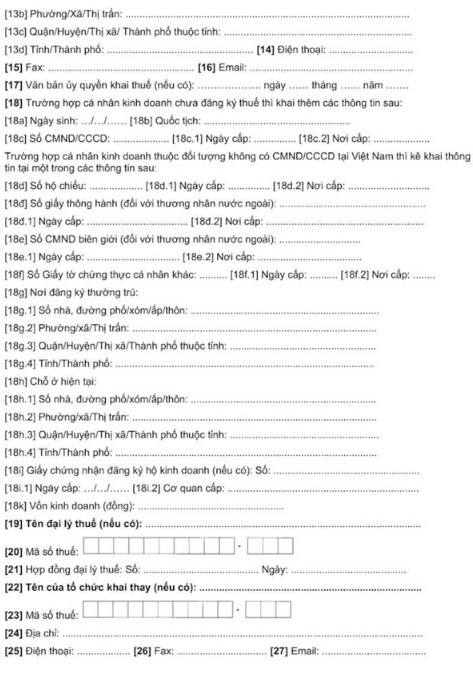

さらに、申告方法で納税する個人事業主は、申告書01/CNKD、個人事業主の期間中の事業活動実績表の付録(様式01-2/BK-HDKD)を添付して申告する必要があります。ただし、事業世帯、事業分野、業種における個人事業主が管轄当局の確認による収益を決定する根拠がある場合を除きます。