固定税の廃止後、事業者は実際の収入に基づいて申告し、すべての取引に電子請求書を使用する必要があります。これは税務管理における重要な変化であり、300万世帯以上が手動記録からソフトウェア操作に移行し、必要に応じて請求書を作成することから、発生時に義務付けられた請求書を作成することに移行しました。

実施開始の最初の月には、多くの業界グループでエラーが急速に増加していることが記録されました。小売業者、F&B、ファッション、化粧品、またはソーシャルネットワーク経由でのビジネス - 小規模な取引に慣れている人々は、料金を徴収したり、サービスを完了したりするとすぐに請求書を作成する必要はありません。習慣の変更は、特にピーク時やオンラインで注文を処理するときに、遅延、不足、または誤ったタイミングでの作成につながる状況につながります。

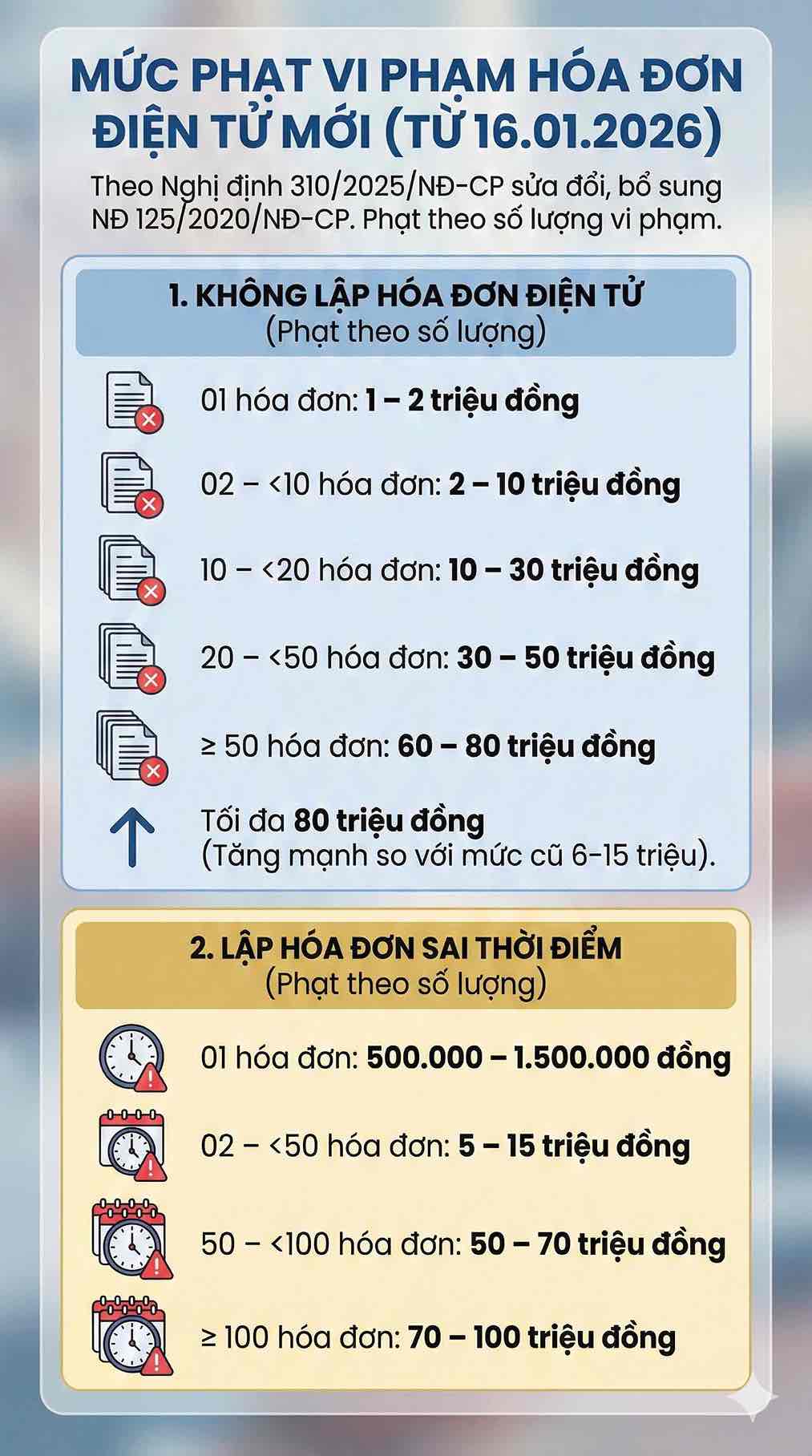

電子請求書違反に対する新たな罰則が強化

2025年12月2日、政府は政令310/2025/ND-CPを発行し、政令125/2020/ND-CPを改正し、2026年1月16日から施行されました。重要な新しい点は、以前のように統一されたレベルを適用する代わりに、違反請求書の数に応じて罰金が科せられることです。

電子請求書を発行しない行為については、罰金は5段階に分けられます。

- 1枚の請求書を作成しない:100万〜200万ドンの罰金。

- 2枚から10枚未満の請求書を作成しない場合:200万〜1000万ドンの罰金。

- 10枚から20枚未満の請求書を作成しない場合:1000万〜3000万ドンの罰金。

- 20枚から50枚未満の請求書を作成しない場合:3000万〜5000万ドンの罰金。

- 50枚以上の請求書を作成しない場合:6000万〜8000万ドンの罰金。

したがって、最高罰金は8000万ドンに引き上げられ、以前の600万〜1500万ドンの枠よりもはるかに高くなっています。

同様に、誤ったタイミングでの請求書作成行為も階層化されています。

- 1枚の請求書の誤時:50万〜150万ドンの罰金。

- 2日から50枚未満の請求書の誤ったタイミング:500万〜1500万ドンの罰金。

- 50枚から100枚未満の請求書の誤ったタイミング:5000万〜7000万ドンの罰金。

- 100枚以上の請求書の誤ったタイミング:7000万〜1億ドンの罰金。

最も一般的な2つのエラーグループに加えて、政令310/2025/ND-CPは、不正確な情報提供、保管・請求書の不適切な提供、および長期にわたるエラーに関する規定も修正しました。自然災害、火災、疫病などの不可抗力の場合、軽減を検討するために追加されました。同時に、政令は、納税義務を履行する権限を与えられた個人または組織の責任を明確にします。

事業世帯は過失を減らすためにより多くの支援が必要

ほとんどの事業世帯には独自の会計士がいないため、電子請求書に関連するすべての操作は世帯主が自分で行います。請求書の作成時期、取引量が多い場合のソフトウェア操作、または電子データの管理を正確に特定することは、移行の初期段階で依然として課題です。

エラーを減らすために、個人事業主は次の方向でプロセスを標準化できます。

- 一日の終わりを待つのではなく、取引時にすぐに請求書を作成します。これにより、見落としを防ぎ、時間規制を確実に守ることができます。

- 会計専門知識のない人に適した、明確な手順で操作しやすいソフトウェアを使用してください。

- 請求書を追跡する必要がある場合に情報を失うのを防ぐために、定期的にデータをバックアップします。

- 個人口座と事業口座を分離し、システムがキャッシュフローを正確に記録し、より迅速な照合をサポートするのに役立ちます。

オンラインビジネスグループの特殊性から、注文確定、受領、請求書作成から配送までの統一された注文処理プロセスを確立することで、タイミングのずれや作成不足の状態を制限できます。

電子請求書は、法的要件であるだけでなく、個人事業主が収入をより透明かつ専門的に追跡するのに役立つツールでもあります。政令310/2025/ND-CPの階層罰金枠が適用されると、規制を明確に把握し、正確に操作し、データを厳密に管理することで、個人事業主は安定して運営し、リスクを軽減し、定税後の段階に適応できるようになります。