同じ口座に資金が混ざり合った場合、事業世帯は大きなリスクに直面する

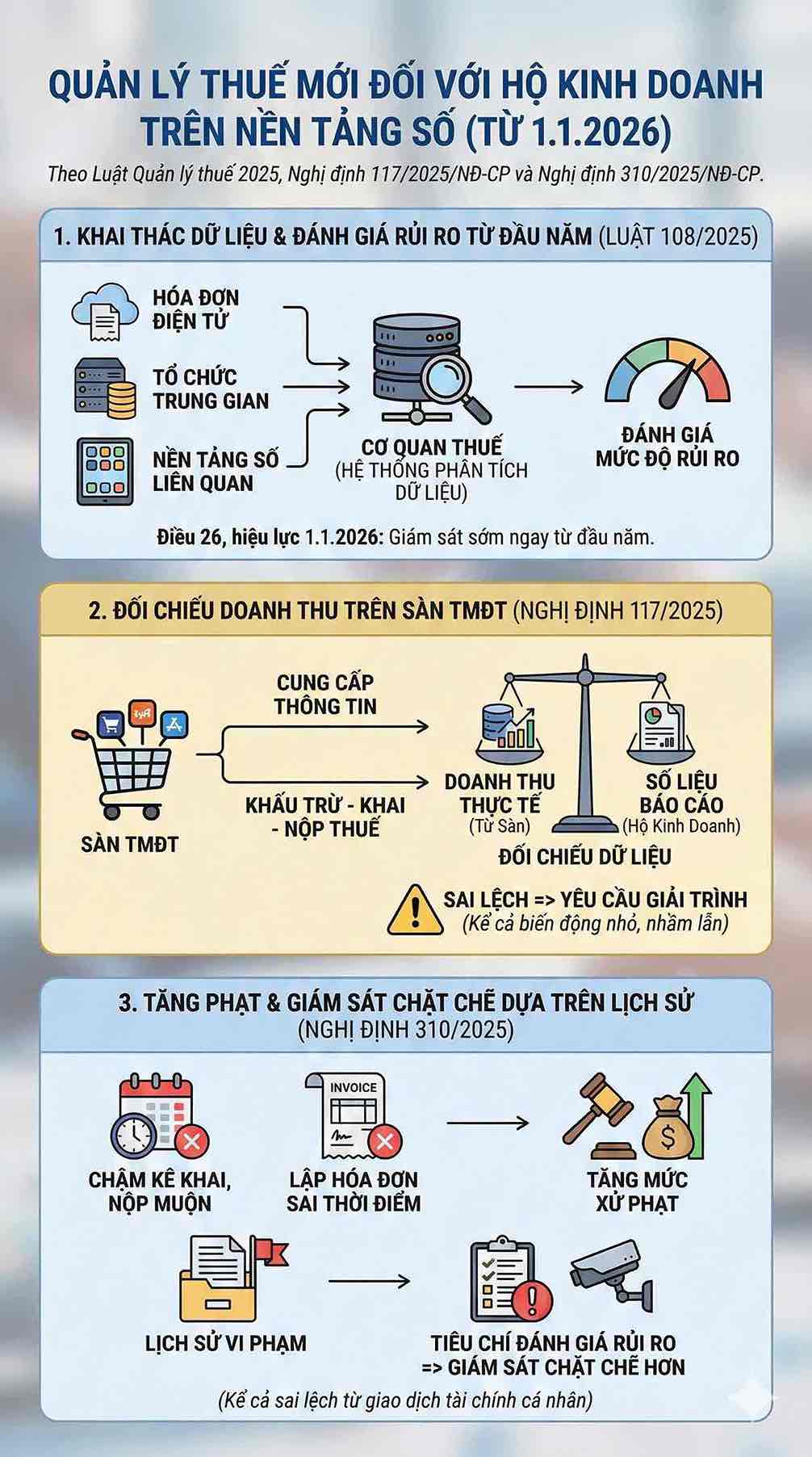

2026年に入り、2025年税務管理法がデータ分析の方向で運用を開始すると、個人のニーズとビジネス取引の両方のために銀行口座を共有する事業者は、これまで以上に高いリスクに直面します。新しい管理モデルでは、電子請求書、銀行取引、電子ウォレット、および電子商取引プラットフォームでの活動に関連するすべてのデータが接続、照合、および自動的に分析されます。

これにより、資金の流れが混ざり合って、システムが作成された請求書数と実際の受け取った総額の差額を認識した場合、収益認識を歪曲しやすい要因になります。親族からの支援金、貯蓄、個人払い戻し、代理金、または異常な高額取引は、ビジネスとは関係がないにもかかわらず、「異常」とマークされる可能性があります。

現行法では、個人事業主が口座を分離することを義務付けていませんが、新しい監視の現実は、多くの世帯がキャッシュフローの説明を求められ、予期せぬデータ照合を受け、取引の本質を証明できない場合、リスクの高い対象に分類される危険性に直面しています。

個人取引は、税務リスク分析システムでより厳密に追跡される

2025年税務管理法(108/2025/QH15)によると、税務当局は、電子請求書データ、仲介サービスプロバイダーからのデータ、および関連するデジタルプラットフォームを含む、税務管理に役立つ多くの情報システムからのデータを活用する権利があります。電子請求書管理およびコンプライアンス・リスク評価メカニズムに関する第26条の一部は、2026年1月1日から施行されており、これは個人事業主が年初から早期監視段階に入ることを意味します。

政令117/2025/ND-CPでは、政府は電子商取引プラットフォーム上の事業活動に対する税務管理メカニズムを明確に規定しており、税務当局が要求した場合の情報提供の責任、および一部のケースにおける控除・申告・納税の責任が含まれます。そのおかげで、税務当局は、報告された個人事業主のデータと実際の収益を照合するための十分な根拠を持っています。季節の変動、時期の誤り、またはデータ記録エラーから発生する誤りはすべて、説明を求める結果につながる可能性があります。

定期的に申告が遅れたり、書類の提出が遅れたり、誤った時期に請求書を作成したりする世帯に対して、政令310/2025/ND-CP(政令125の改正)は、罰則レベルを上げ、多くの違反行為を明らかにしました。納税者の違反歴は、税務当局が管理におけるリスクレベルを評価する際に使用する要素の1つです。したがって、誤った経歴を持つ世帯は、個人の金融取引から新たに発生した誤りであっても、より厳しく監視されます。

口座分離は、2026年に個人事業主が税務リスクを回避するのに役立ちます

法律は個人口座と事業口座を分離する義務を定めていませんが、データベースの税務管理の状況において、口座分離は個人事業主にとって最も重要な自己防衛手段になりつつあります。

キャッシュフローが明確に分離されると、請求書、売上高報告書、銀行取引の照合が透明になり、個人事業主が売上高を誤解するリスクを大幅に減らし、高いリスクにさらされるのを防ぐのに役立ちます。これは、2026年から年間5億ドンの免税率が適用され始めるため、特に重要です。個人事業主は、義務グループを誤って特定しないように、実際の売上高を証明する必要があります。

逆に、口座を共有し続ける場合、個人事業主は、キャッシュフローが異常に変動した場合、各金額を説明する必要がある場合があります。法律は、口座に送金されたすべての金額を収益と見なしていませんが、証明責任は納税者にあります。書類の欠如、説明の欠如、またはデータの不一致は、システムのリスク分析メカニズムに従って追徴審査されるリスクにつながる可能性があります。

当初からの透明性は、個人事業主が法律を遵守するのに役立つだけでなく、税務当局が全国規模でデジタルデータによる管理を実施する際の圧力を大幅に軽減します。