ハノイ市税務署によると、事業世帯および個人事業主に対する税制および税務管理に関する政府の政令68/2026/ND-CPは、2026年3月5日から施行され、多くの重要な変更を導入しています。事業世帯は主観的であるべきではなく、注意し、規制を厳守する必要があります。

ハノイ市税務署によると、政令68/2026/ND-CPによると、4月と5月初旬には、以下に注意すべき「生死に関わる」時期があります。

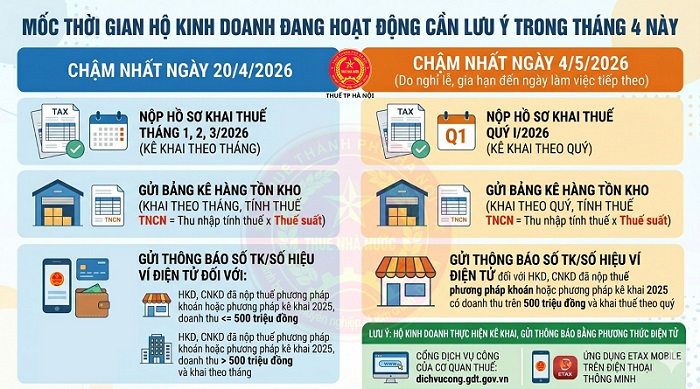

さらに、個人事業主は、棚卸方法または2025年申告方法に従って税金を納付した個人事業主および個人事業主に対して、在庫明細書を提出し、口座番号/電子ウォレット番号の通知を送信する必要があります。

遅くとも2026年5月4日までに、事業世帯は2026年第1四半期の税務申告書を提出する必要があります。四半期ごとの在庫明細書を提出してください。

個人事業主は、税務署の公共サービスポータル(dichvucong. gdt. gov. vn)またはEtax Mobileアプリケーションで申告および書類を提出できます。

規定に従って申告を行わない場合、事業世帯は法的リスクに直面し、現行の規定に従って処罰される可能性があります。

2026年1月1日から、税務申告の遅延を行う事業世帯は、政令125/2020/ND-CP第13条の規定に従って罰金が科せられます。これは、政令310/2025/ND-CP第1条第10項によって修正され、具体的には次のとおりです。

警告:納税申告書の提出期限を1日から5日超過し、減刑事由がある場合。延滞金を全額国庫に納付することを義務付ける。

200万〜500万ドンの罰金:税務申告書の提出期限を1日から30日超過した場合。ただし、第1項に該当する場合を除く。延滞税を全額国庫に納付することを強制する。

500万〜800万ドンの罰金:納税申告書の提出期限を31日から60日超過した場合。延滞税を全額国庫に納付することを強制される。

800万〜1500万ドンの罰金:規定の期限を61日から90日超過して納税申告書を提出した場合。規定の期限を91日以上超過して納税申告書を提出したが、納付すべき税額が発生しない場合。納税申告書を提出しなかったが、納付すべき税額が発生しない場合。法人所得税確定申告書に添付された関連取引のある企業に対する税務管理に関する規定に従った付録を提出しない場合。場合によっては、納税申告書、納税申告書に添付された付録の提出を義務付けられます。

1500万ドンから2500万ドンの罰金:納税申告書の提出期限が90日以上経過し、納税額が発生し、納税者が税務機関が税務調査、税務監査の決定を発表する前までに税金、延滞税を全額納付した場合、または違反記録を作成した場合。