最大の動機は、米国とイランが紛争を終結させるための包括的な合意に向けた交渉で「大きな進展」を遂げたという情報から来ています。ドナルド・トランプ米大統領は、ワシントンが世界の戦略的な石油輸送ルートであるホルムズ海峡を通過する船の護衛作戦を一時停止すると述べました。

この動向により、市場は中東からの石油供給が間もなく再開されると予想しているため、原油価格が大幅に下落しました。原油価格が落ち着くと、インフレ圧力も低下し、それによってFRBが近い将来利下げを行う可能性があるという期待が高まります。

ActivTradesのアナリストであるリカルド・エヴァンジェリスタ氏は、ホルムズ海峡を通過する輸送活動が正常に戻れば、インフレ圧力が緩和され、2026年にFEDが利下げを行う条件が整うと述べました。

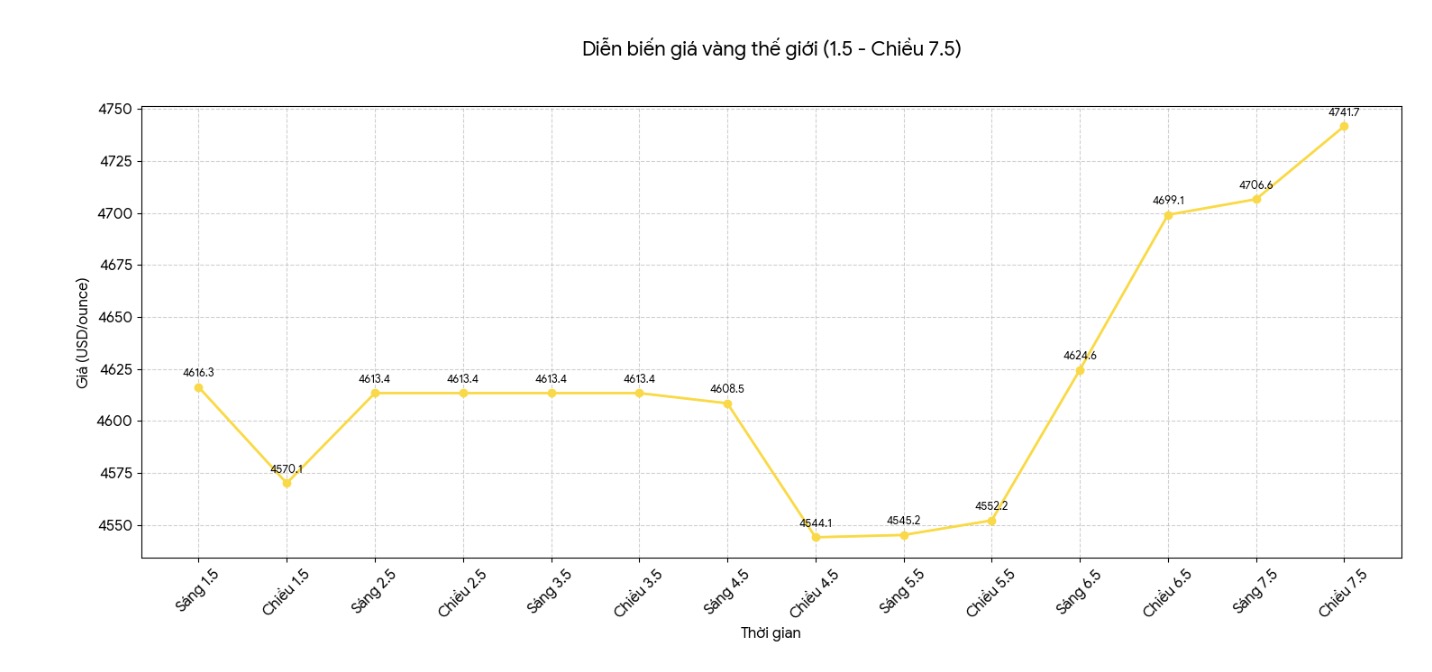

エヴァンジェリスタ氏によると、ペルシャ湾の緊張が引き続き緩和されるシナリオでは、米ドル安と債券利回りの低下により、金価格は再び急騰し、1オンスあたり5,000米ドルを超え、年末には1オンスあたり5,500米ドルを目指す可能性があります。

同時に、米ドルは10週間ぶりの安値に下落し、金は他の通貨を保有する投資家にとってより魅力的になりました。

地政学的要因に加えて、米国の労働市場も金価格を支持するシグナルを発信しています。ADPの報告書によると、米国の民間部門は4月にわずか10万9000人の雇用を創出しただけで、市場の11万8000人の雇用期待を下回りました。

このデータは、特に賃金上昇率が比較的安定しており、インフレ圧力がそれほど大きくない状況では、FEDが高金利政策を長期間維持することが困難になるという期待を高めています。

しかし、アナリストは、金は依然として短期的にいくつかのリスクに直面していると考えています。トレード・ネーションの専門家であるデビッド・モリソン氏は、世界のインフレ率は依然として高く、年末にFRBが再び利上げする可能性は完全に排除されていないと警告しています。

一方、XS.comの事業開発ディレクターであるサイモン=ピーター・マサブニ氏は、金市場は安全資産の需要と金融緩和の期待の両方から同時に影響を受けていると述べています。

同氏は、間もなく発表される米国の非農業部門雇用者数報告書が、金の短期的なトレンドを決定する要因になると述べました。雇用統計が引き続き弱まれば、利下げの期待が高まり、金価格がさらに上昇するのを後押しするでしょう。逆に、ポジティブなデータは、現在の急騰後の調整圧力を活性化する可能性があります。