今週の取引は、一連の金融政策決定と大規模な経済データが発表されるため、世界の金融市場にとって重要な段階になる可能性があります。

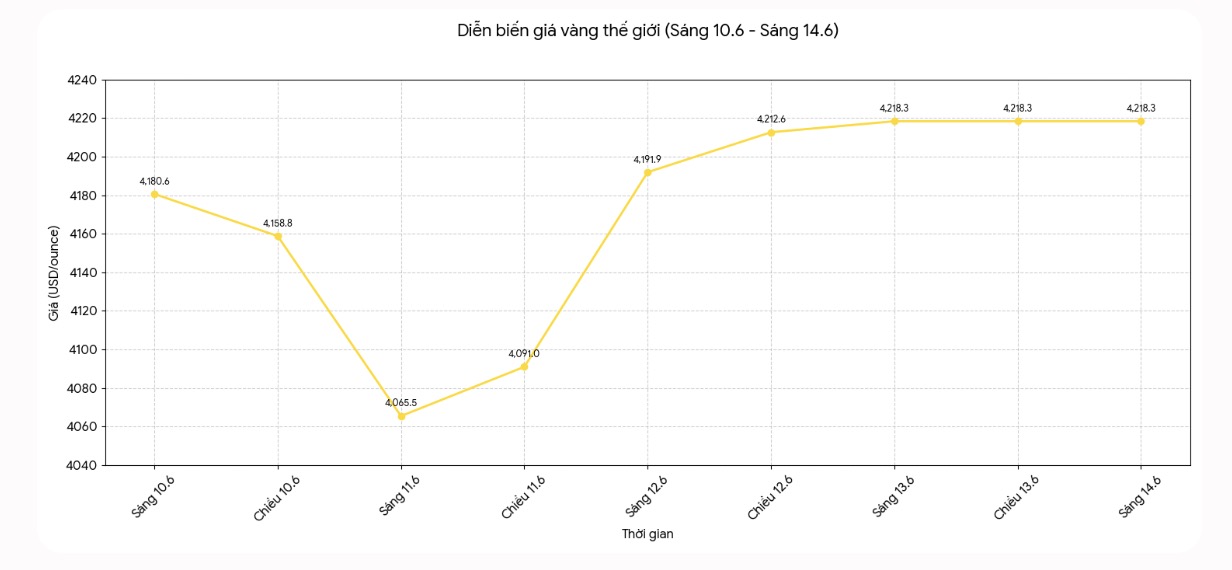

金市場にとって、今週は安全資産買いの力と、金利、米ドル、米国債利回りからの圧力の両方を再検証する週になる可能性がある。

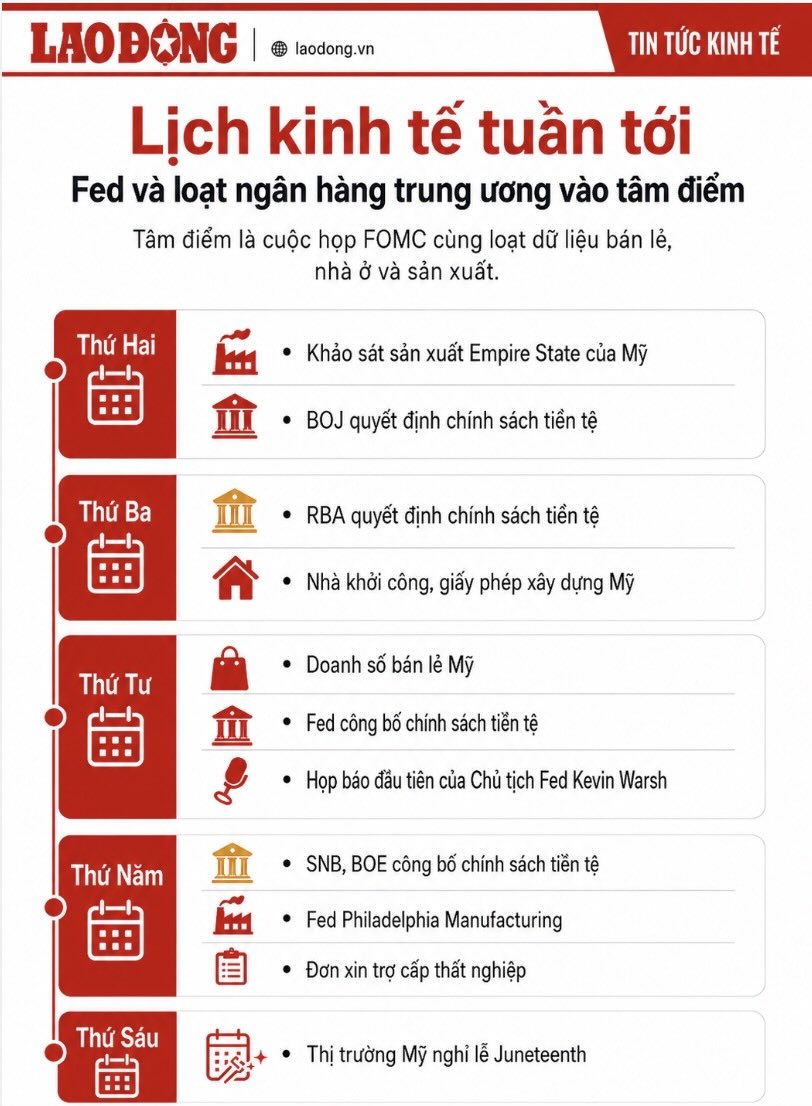

最大の焦点は、米連邦準備制度理事会(FRB)の政策会議です。これは、ケビン・ワルシャーFRB議長が議長を務める最初のFOMC会議でもあります。市場は金利決定のみを監視しているわけではありませんが、会議後の記者会見での発言は、金に対してより大きな変動を引き起こす可能性のある要因です。

貴金属は金利をもたらさないため、金は通常、米国の金融政策に敏感です。FRBがインフレを抑制するためにより長い期間高い金利水準を維持するシグナルを発した場合、米ドルと債券利回りが上昇し、それによって金価格に圧力がかかる可能性があります。

逆に、FRBが今後の会合で政策緩和の可能性を示唆した場合、貴金属を保有する機会費用が減少するという期待によって、金は支持される可能性があります。

FRB会合に先立ち、市場は一連の重要なデータを受け入れるでしょう。週の始まりは、エンパイア・ステート・マニュファクチャリング・サーベイ生産指数です。これは、ニューヨーク地域の生産活動の健全性を反映する指標です。

データが予想よりも弱い場合、市場は米国経済の減速に対する懸念を高め、それによって金への避難需要をサポートする可能性があります。ただし、データが弱すぎると、投資家が流動性を確保するために資産を売却し、金が短期的に予測不可能に変動する可能性があります。

同時に、日本銀行とオーストラリア準備銀行の政策決定も注目されています。主要な中央銀行がインフレに対してより強硬なシグナルを発した場合、世界の利回り水準は上昇圧力を受ける可能性があります。

これは通常、金にとって有利ではありません。逆に、より慎重または穏健な姿勢は、金が防御資産の役割を維持するのに役立つ可能性があります。

火曜日、市場は米国の5月の住宅着工データと建設許可証を監視します。このデータグループは、金利に非常に敏感な不動産セクターの健全性を反映しています。

住宅市場が引き続き弱体化した場合、投資家はFRBがより強硬になることを期待できます。これは金にとって有利なシナリオです。一方、好調な住宅データは、米国経済が依然として高金利に耐えられるという見解を強化し、それによって貴金属の上昇を抑制する可能性があります。

水曜日までに、5月の小売売上高は綿密に監視されるデータになります。これは、米国の消費者の購買力に関する重要な指標です。小売売上高が大幅に増加した場合、市場はサービスと消費のインフレが依然として持続することを懸念し、FRBが早期に金利を引き下げることが困難になる可能性があります。その場合、金は圧力を受ける可能性があります。逆に、弱いデータは、金価格をサポートする、よりソフトな金融政策への期待を高めます。

また、この日、待機中の住宅販売データは、不動産市場の状況をさらに明確にするでしょう。住宅市場の減速は、通常、高金利が経済に明確な影響を与えていることを示しています。金にとって、これは成長への懸念が広がる場合に避難の役割を強化できる要因です。

木曜日、市場はスイス国立銀行とイングランド銀行の政策決定、フィリピン連銀の製造業指数、米国の週間失業保険申請件数を引き続き注視しています。雇用データの弱体化は、FRBが高金利を維持するという期待を低下させる可能性があり、一方、マイナスの製造業データは金への資金流入を促進する可能性があります。

ただし、投資家は、6月10日の休暇のため、米国市場が金曜日に閉鎖されることにも注意する必要があります。休暇前の流動性の低さは、特にFRBからのメッセージと週の経済データが金利期待に大きな変化をもたらした場合、金価格の変動を大きくする可能性があります。

全体として、今週の金価格は、市場がFRBのメッセージをどのように解釈するか、および米国の経済の健全性に大きく依存するでしょう。FRBの強硬姿勢、強力な消費者データ、および利回りの上昇というシナリオは、金に圧力をかけるでしょう。逆に、成長の兆候が鈍化し、労働市場が弱まるか、またはFRBがより慎重になることが、貴金属の回復を助ける可能性があります。