世界の金価格は火曜日の取引で大幅に下落し、米ドルが上昇し、イラン関連の緊張によるインフレ懸念が高まる中、1オンスあたり100米ドル以上を失いました。

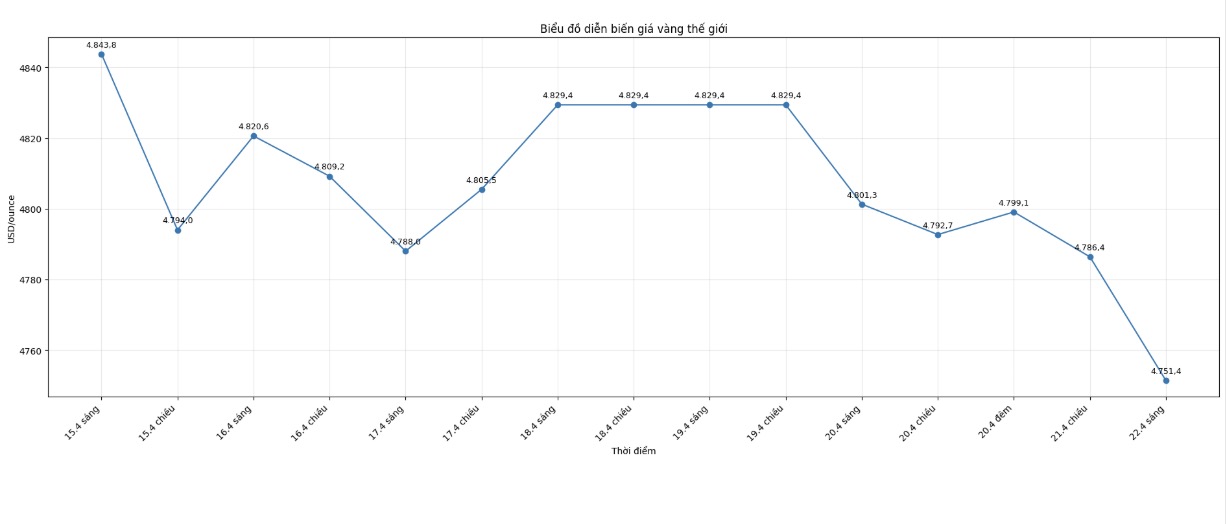

4,842米ドル/オンスで取引を開始し、金価格はセッション中に一時4,700米ドル/オンス近くまで下落しました。下落傾向は貴金属市場のパラドックスを示しています。地政学的緊張はかつて資金を金の避難場所に押し付けましたが、同時にインフレのリスクと金融引き締め政策を増大させました。これは金にとって不利な要因です。

今朝、金価格は回復していますが、1日前と比較して依然としてかなり大幅な下落を記録しています。記事執筆時点(4月22日午前9時00分 - ベトナム時間)、世界の金価格は1オンスあたり4,751.4米ドルで表示されており、銀は1オンスあたり77.49米ドル前後で取引されています。

金に対する最大の圧力の1つは、米ドル指数の上昇です。ドル高は、他の通貨を保有する投資家にとって金をより高価にし、それによって貴金属に対する需要を弱めます。

アナリストによると、市場は現在、今週末に2週間の停戦が失効する前に、パキスタンで開催予定の米国とイランの間の第2回交渉ラウンドに特に注目しています。

ドナルド・トランプ米大統領は、両者が新たな合意に達しない場合、停戦協定を延長しないと宣言しました。彼はまた、ホルムズ海峡は交渉が進展するまで封鎖され続けると断言しました。

この展開は、大規模なエネルギー供給ショックへの懸念を引き起こし、それによって世界的なインフレ圧力を高めています。そのような状況下で、中央銀行が引き続き高い金利水準を維持し、さらには金利を引き上げる可能性は、金価格に圧力をかける要因になりつつあります。

通常、金利の上昇は、金が非収益資産であるため、金の魅力を低下させます。したがって、金を保有する機会費用も高くなります。

投資家はまた、今週発表される米国の一連の経済データに注目しており、市場の変動をさらに大きくする可能性があります。注目すべきは、ADP雇用統計、新規失業保険申請件数、4月のPMI指数、およびミシガン大学のインフレ期待調査です。

インフレ指数が引き続き急騰した場合、米連邦準備制度理事会(FRB)が金融引き締め政策を維持する可能性が高まり、それによって金価格への調整圧力がさらに高まるだろう。

CMEグループのデータによると、市場はFEDが4月に3.5%〜3.75%の範囲で金利を据え置くことはほぼ確実であり、その確率は99.5%に達します。

しかし、長期的には、多くの大手金融機関が依然として金に対してポジティブな見方を維持しています。JPモルガンとゴールドマン・サックスは、中央銀行からの買いと地政学的リスクが緩和されていないため、金価格は2026年まで1オンスあたり4,000〜6,300米ドルの範囲で変動する可能性があると予測しています。

中央銀行の金購入需要は、2026年の最初の数ヶ月で前年の平均27トン/月と比較して鈍化しましたが、地理的に拡大しました。マレーシア、韓国、中国はすべて、金準備を増やし続けています。

これは重要な支えと見なされており、金が長期にわたる大幅な下落サイクルに入るリスクを制限するのに役立ちます。

短期的には、金市場は依然として強い米ドル、インフレ懸念、地政学的リスクから大きな圧力を受けています。今後数日間のイスラマバードでの交渉の進展は、最近の100米ドル/オンス以上の下落が短期的な調整なのか、それともより深い下落の始まりなのかを決定する可能性があります。