Kitcoによると、市場が中東での紛争のエスカレーションを懸念しているため、金価格は週末に入る前に1オンスあたり5,200米ドルの水準に戻りました。

この展開は、多くの投資家が日曜日の夜の先物契約の始値を不安げに待つのではなく、「保険購入」のために追加費用を支払う用意があることを示しています。

一方、銀は金のより変動の激しい「兄弟」のような役割を果たしており、活況を呈し、時には劇的ですが、依然として一般的な安全資産の傾向にあります。銀価格は現在1オンスあたり93米ドル以上で推移しており、市場の勢いはいくらか緩和されていますが、上昇傾向を維持しています。

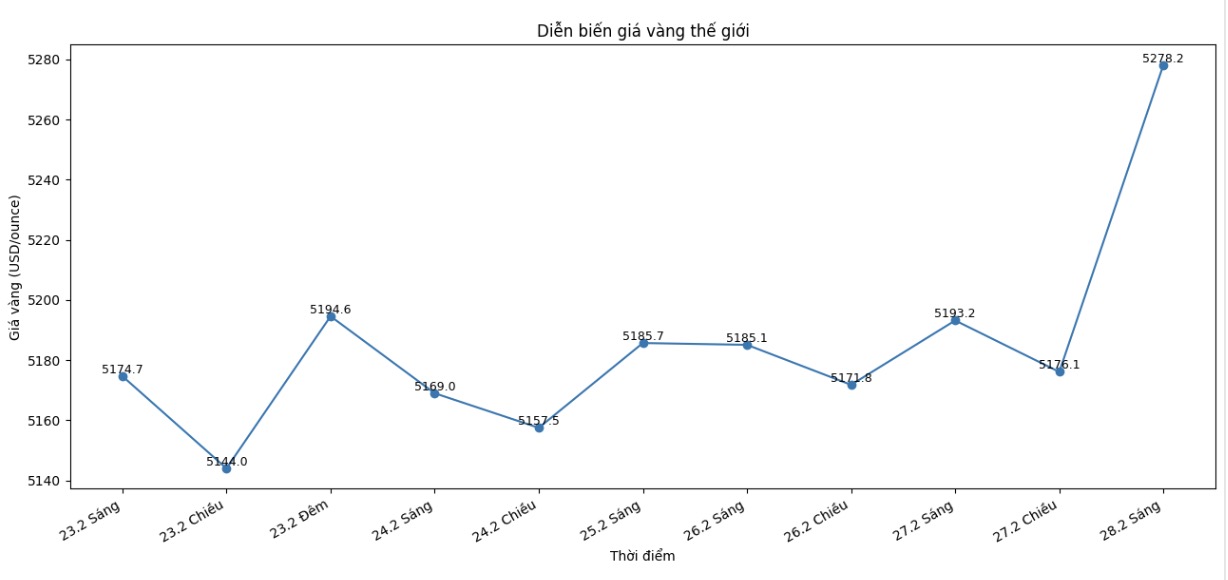

両方の貴金属は、記録的な高値付近で月を終えました。2月初旬を振り返ると、印象的な逆転です。当時、金価格は買い意欲が再び強まる前に大幅に下落していました。一方、銀はさらに激しい変動を経験しました。

約4,400米ドル/オンスの底値から計算すると、金価格は約19%上昇しました。銀は64米ドル/オンスの底値からさらに45%以上上昇しました。月初の変動と強い売り圧力にもかかわらず、長期的な上昇トレンドは維持されています。

上昇を支えるのは地政学的な要因だけではありません。世界的な公的債務の増加、長期化する財政赤字、再輸出貿易の緊張は、投資ポートフォリオにおける金の戦略的役割を強化し続けています。

バンク・オブ・アメリカは、金価格が5,200米ドルを下回って蓄積しているにもかかわらず、貴金属は依然として6,000米ドルに達する可能性があると述べています。MKS PAMPグループは、現在の価格上昇市場は周期の中間段階にあり、米国の政治情勢がピークに達するにつれて、金価格が6,750米ドルに達する可能性があると述べています。言い換えれば、上昇は一時的に「休息」している可能性がありますが、今後の道のりはまだ終わっていません。

それにもかかわらず、上昇トレンドは決して直線的に進むことはありません。歴史的な上昇の後、多くの専門家は、市場の調整とさらなる蓄積が必要であると考えています。急速に上昇している市場も、同様に大幅に調整する傾向があります。

金に「忠実」な投資家でさえ、調整期間がより持続可能な基盤を構築するのに役立つことを認めています。工業需要に敏感な銀の場合、経済成長の見通しが関税と世界貿易に関する情報に従って変化した場合、変動はさらに強まる可能性があります。

今後、大きな抵抗力の1つは、米国の金融政策から来る可能性があります。米国労働省が金曜日に発表した報告書によると、過去12ヶ月間の卸売インフレ率は2.9%上昇し、専門家の予測である2.6%を上回りました。

持続的なインフレ圧力により、米連邦準備制度理事会(FRB)は予想よりも長く中立的な政策スタンスを維持せざるを得なくなり、それによって金利引き下げの期待を弱める可能性があります。金利引き下げは、金の上昇をある程度抑制する可能性があります。

しかし、現時点では、貴金属市場は依然として明確な現実によって支えられています。多くの戦線で不安定さが存在し、世界の債務は引き続き膨張し、政策立案者はますます複雑化する地政学的状況の中で対処しなければなりません。そのような環境では、投資家は金と銀を見捨てません。彼らは価格が調整されたときにさらに購入しようとします。

この時点での疑問は、金と銀が投資ポートフォリオに値するかどうかではなくなりました。問題は、世界が依然として変動に満ちている場合に、どれだけの「保険」が必要かということです。そして、最新の価格動向から、多くの投資家が、週末に月曜日の朝の前にさらなる驚きが現れる場合に備えて、もう少し保有する方法を選択していることがわかります。

金価格に関する関連ニュース記事をもっと見るにはこちら...