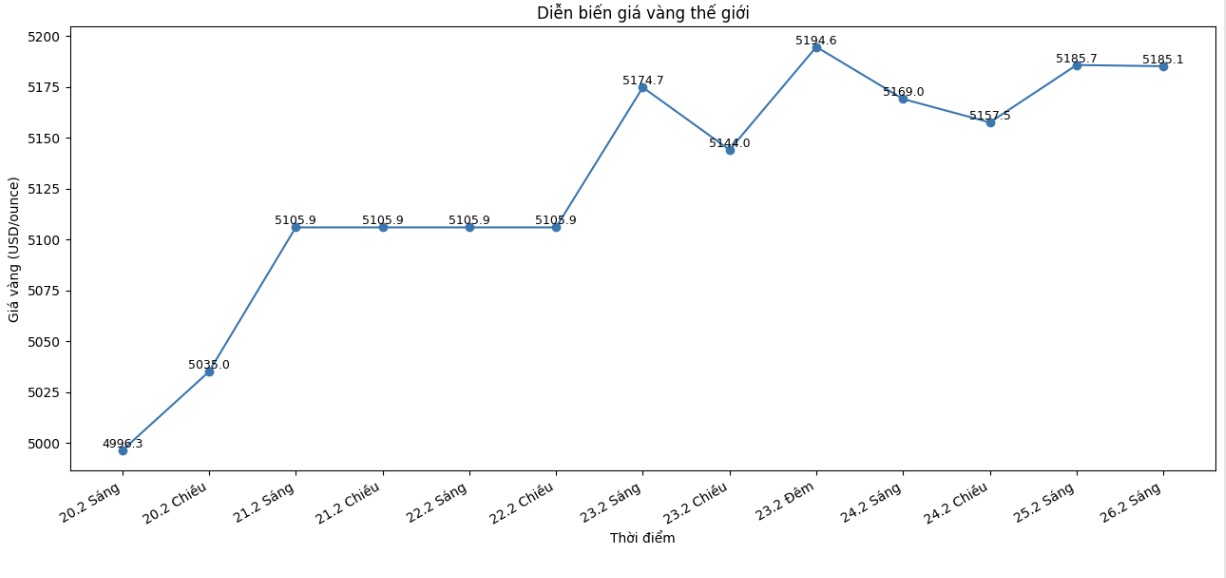

金価格は多くの時点で5,200米ドル/オンスまで回復しましたが、1月に記録された約5,600米ドル/オンスの過去最高値よりも大幅に低くなっています。

価格が横ばいの状況下で、一部の投資家は貴金属の長期的な動機について疑問を呈し始めています。しかし、市場アナリストによると、歴史的基準から見ると、現在の金の上昇サイクルはまだ比較的「若い」です。

最新の貴金属レポートで、MKS PAMP(貴金属専門の国際企業)の金属調査・戦略部門責任者であるニッキー・シールズ氏は、過去50年間の金価格上昇の5つの市場を考察しました。

現在の勢いに基づいて、彼女は金と銀の価格は今年も上昇の余地があると考えています。彼女は、このサイクルが39ヶ月続き、金が200%以上上昇、銀が約350%上昇、一方、米ドルは13%下落したと指摘しました。

「歴史的に見て、これはサイクル間のパフォーマンス構成です。金が以前のサイクルの期間と平均上昇率を繰り返す場合、価格は10月に1オンスあたり6,750米ドルに達する可能性があり、米国の中間選挙と重なります」と彼女は述べました。

同氏によると、現在のマクロ経済状況は、多くの構造的な変化によって形作られています。高債務と長期的な赤字が、一般的に「財政的支配」と呼ばれる状況を強化しているため、以前のサイクルと比較して、世界的な財政の脆弱性は大幅に大きくなっています。

同時に、米国はより深刻な政治的二極化、世界的な資産不平等の拡大を目の当たりにし、中国は1970年代から1980年代にかけてのソ連のような米国の以前のライバルよりもはるかに大きな経済力となった。

この環境では、金は実質金利との伝統的な相関関係をますます崩壊させ、「システムの保護バリア」としての役割を徐々に果たしています。

投資需要側では、シールズ氏は、毎月の買い越し活動がより高いストップ安水準の確立に貢献しているため、中央銀行は依然として「中核的な固定資産」であると述べました。

「新興市場の中央銀行の追随規模は依然として非常に大きいです。このグループの金保有国トップ20は約7,500トンを保有しています。先進国グループ(G10)の平均レベルに追いつくには、22,000トン、つまり6年間の一次採掘供給が必要になります」と彼女は述べました。

彼女はまた、小売市場はますます多様化しており、コストコでの金の売上高と、デジタル取引所での金で保証されたトークンへの関心の高まりに表れている、強い実物金の需要があることを指摘しました。細分化された所有形態は、投資家の範囲を大幅に拡大するのに役立ちます。

一方、金は依然として機関投資家のポートフォリオに強く割り当てられていません。

シエルズ氏は、将来を見据えて、米ドルのさらなる弱体化が金の新たな上昇を活性化する可能性があると考えています。「米ドルの下落幅は現在、最近のサイクルの中で最もわずかです(わずか-13%)。したがって、触媒が現れた場合でも、弱体化の余地はまだあります」と彼女は述べています。

彼女はまた、金は銀よりも引き続き優勢になる可能性があると述べました。「銀の上昇率は2008年から2011年のサイクル(33ヶ月で+360%)に似ており、銀が今回のサイクルの終わりに近づいている可能性があることを示唆しています」と彼女はコメントしました。

金の上昇を妨げる可能性のある要因について、シールズ氏は、地政学的な状況の持続的な改善、米ドルの強まり、米国の財政政策の変更が、この貴金属に対する抵抗勢力となる可能性があると述べました。