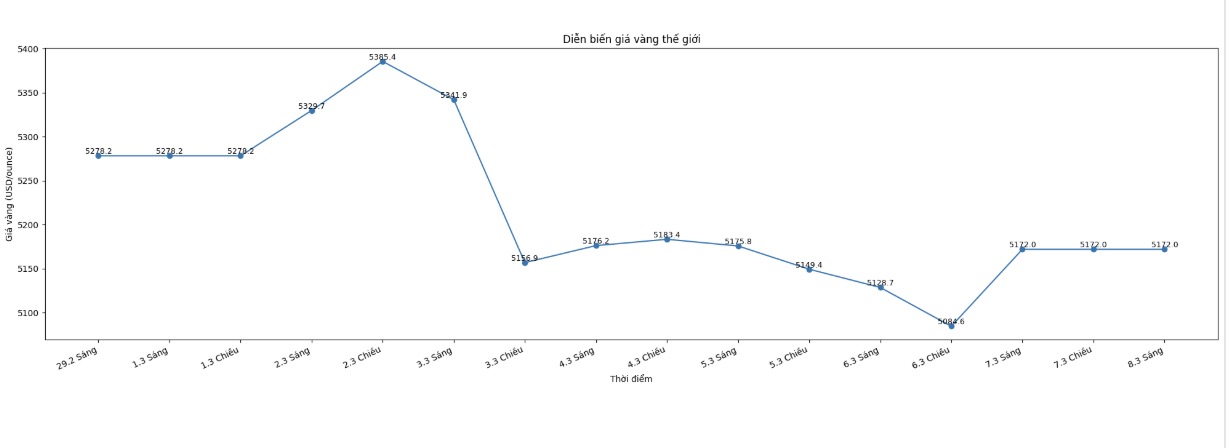

取引週は、おなじみの反応で始まりました。日曜日の夜に市場が開いたとき、米国とイスラエルがイランにミサイルを発射した後、金価格は急速に急騰し、1オンスあたり5,400米ドルの水準に達しました。しかし、この上昇傾向は長くは続きませんでした。価格上昇の波は、多くのトレーダーが利益確定を急ぎ、価格が急速に下落したため、強い売り圧力を引き起こしました。

隠れ資産としての金の価格上昇は、通常、長く持続することは困難です。市場は地政学的なショックに非常に迅速に対応しますが、当初の懸念の波が沈静化すると、トレーダーは通常、より広範なマクロ経済要因に再び焦点を当てます。

これは、投資家がエネルギー価格の上昇、通貨変動、金融政策の期待の影響を再評価した今週に起こったようです。

地政学的緊張が高まる一方で、金は重要な抵抗力に直面しています。ドル高と、米連邦準備制度理事会(FRB)が短期的に金融緩和策を緩和する余地があまり残っていない可能性があるという期待です。

中東の紛争はエネルギー価格を押し上げ、インフレ圧力の再燃への懸念を引き起こしました。原油価格の上昇は世界経済全体に広がり、輸送費と生産費を増加させる可能性があります。

インフレ圧力が長引けば、中央銀行は経済成長が鈍化した場合でも、金融引き締めまたは中立政策を維持せざるを得なくなる可能性があります。

FRBにとって、これは困難な問題を生み出す。長期的なインフレのリスクは、政策立案者が市場が期待するほど迅速に金利を引き下げることができなくなる可能性がある。

高金利と米国債利回りの高水準は通常、米ドルを支え、同時に金のような非収益資産を保有する際の機会費用を増加させます。

それにもかかわらず、金価格は依然として過去最高水準のサポートゾーンを維持しており、基本的な需要が依然としてかなり強いことを示しています。多くのアナリストは、金利の上昇を抑制できる構造的な要因があると述べています。世界の公的債務が増加するにつれて、借入コストが長期間にわたって高水準を維持すると、政府予算に大きな圧力がかかるでしょう。

ある時点で、中央銀行は経済の安定を維持するために、金利を引き下げたり、債券市場に介入したりせざるを得なくなる可能性があります。

現在、世界の金融市場は、長期化する地政学的危機を評価していないようです。一部のアナリストは、最新の軍事的エスカレーションは依然として制御範囲内であり、緊張が緩和されるにつれて市場が徐々に安定する可能性があると示唆しています。

しかし、紛争が長引けば長引くほど、金融不安が再発するリスクが高まります。中東での長期化する不安定さは、投資家が再び地政学的および経済的リスクヘッジツールとして金に目を向ける可能性を高めるでしょう。

目先の危機に加えて、多くのアナリストは、金の長期的な見通しは、世界経済の構造的な変化に関連していると考えている。脱グローバル化、地政学的断片化、および経済ツールを「武器」として使用する傾向は、多くの国が金融同盟と準備戦略を見直さざるを得なくなっている。

買いペースが鈍化しているにもかかわらず、中央銀行は資産を多様化し、米ドルへの依存を減らすために、金準備を増やし続けています。ますます多極化する金融システムにおいて、金は依然として政治的リスクやパートナーシップに関連付けられていない、世界で最も流動性の高い資産の1つです。

短期的な金価格の変動は依然として強い可能性がありますが、世界経済を再構築している大きな推進力は、この貴金属に対する需要が今後減少することは難しいことを示しています。