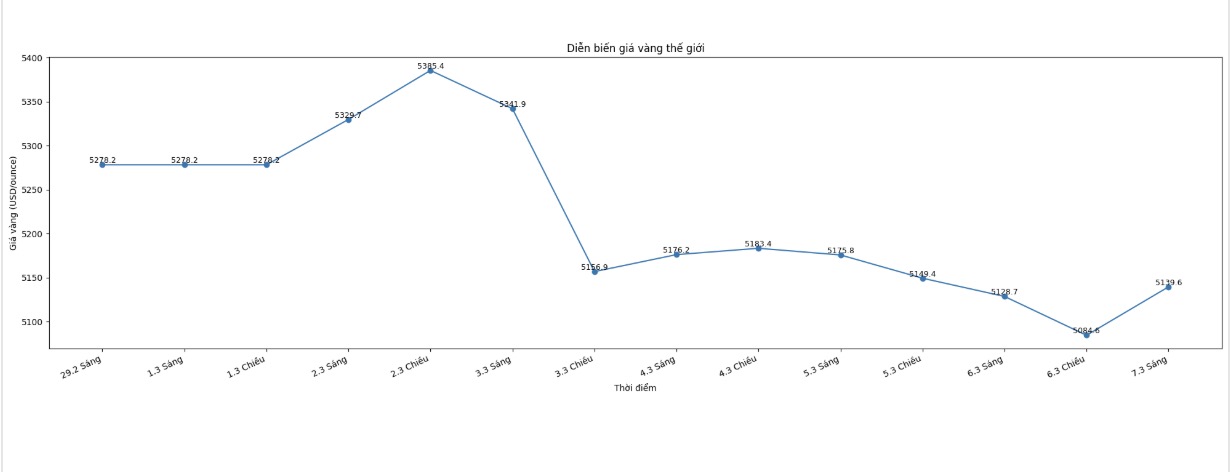

Kitcoによると、昨夜の金と銀の価格は、米国の2月の雇用統計で非農業部門の雇用統計が予想を大幅に下回ったことが示された後、上昇しました。さらに、イランでの紛争が世界の金融市場でリスク回避の心理を高めている状況下で、安全資産としての需要も増加しています。

新しく発表された報告書によると、米国経済は2月に92,000人の非農業部門雇用を失い、1月の126,000人の雇用増加と比較して大幅な減少を示しました。失業率は4.4%に上昇し、予測の4.3%を上回りました。

この展開は、連邦準備制度理事会(FRB)が早期に利下げを実施すべきだと考える米国の金融緩和政策支持グループの見解を強化するものと見られています。

一方、国際金市場も中東情勢の影響を受けています。ドバイでは、戦争により多くのフライトが中断し、重要な取引センターからの貴金属輸送が中断されたため、金が割引価格で販売されています。

トレーダーは、輸送費と保険料の高騰により多くの買い手が一時的に新規注文を停止したため、ロンドンの基準価格よりも1オンスあたり30米ドル低い価格で金を売りに出しています。

イランに関連する紛争の状況は複雑化し続け、世界のエネルギー市場に大きな影響を与えています。世界の重要な石油輸送ルートであるホルムズ海峡は閉鎖されたとされています。

カタールは、戦闘が終わるまで原油生産を再開しないと警告しました。ブレント原油価格はそれに応じて上昇傾向に戻り、1バレルあたり86米ドルを超えました。

一方、米国はインドがエネルギー市場を安定させるためにロシアから石油の一部を購入し続けることを許可しました。イスラエルが空爆を実施し、イランがいくつかの中東諸国を標的にしていると見られているため、軍事的展開もエスカレートしています。

海運会社マースクは、セキュリティリスクの増大により、さらに多くのコンテナ船路線を停止せざるを得なくなりました。一方、新興市場の通貨と株式は、パンデミック以来最大の週間下落に向かっています。

米国では、中東からのエネルギー供給の中断により、ガソリン小売価格が2年半ぶりの高値に上昇しました。ブルームバーグが引用した米国自動車協会(AAA)のデータによると、ガソリン価格は木曜日に3.32ドル/ガロンに上昇し、2024年9月以来の高値となりました。ガソリン先物も今週27%上昇し、2022年3月以来の週間最大の上昇に向かっています。

ホルムズ海峡経由の原油供給の中断により、アジアの製油所は重要な原材料の不足に陥り、一部の施設は生産能力の削減を検討せざるを得なくなりました。

中国はまた、主要な製油所にディーゼル油とガソリンの輸出を一時停止するよう要求しました。さらに、米国の製油所は、冬のガソリン生産から夏のガソリン(より高価な燃料)への移行段階に入っており、春にはガソリン価格が通常上昇します。

金融市場では、投資家は現在、欧州中央銀行(ECB)が今年利上げを行うとほぼ確実に賭けています。これは、多くの投資家がECBが利下げを行うと期待していたわずか1週間前と比較して、大きな変化です。

この期待の逆転により、ドイツの国債は3年ぶりの大幅な週間下落に直面しており、2年物国債利回りは先週末と比較して約30ベーシスポイント上昇し、2.30%となった。

米国では、オプショントレーダーは、米連邦準備制度理事会(FRB)が今年利下げを実施しない可能性にますます傾いています。米国の10年物国債利回りは、20ベーシスポイント以上上昇して4.17%になりました。

ユーロ圏は、米国と中東からの石油とガスの輸入に大きく依存しているため、エネルギーショックに対して特に脆弱であると評価されています。アナリストは、2022年のシナリオが繰り返される可能性を懸念しています。ロシアとウクライナの戦争により、エネルギー価格が急騰し、予想以上に長期化するインフレの波を引き起こす可能性があります。

海外市場では、米ドル指数はわずかに下落しましたが、ニューヨーク商業取引所(NYMEX)の原油価格は2年ぶりの高値に急騰し、1バレルあたり約85米ドルで取引されています。米国10年物国債の利回りは現在約4.12%です。