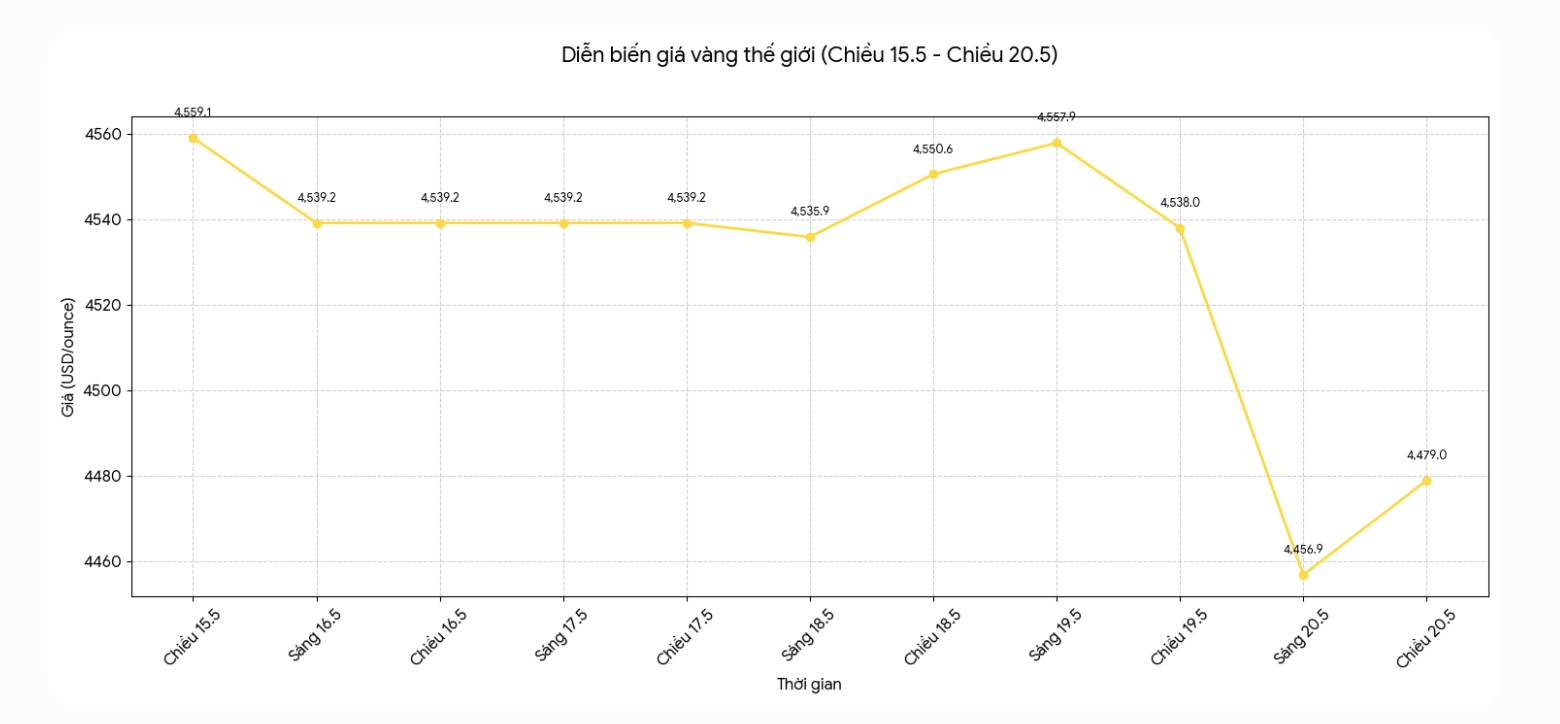

直接的な原因は、米国のインフレデータが予想よりも熱くなり、債券利回りが急上昇し、2026年に米連邦準備制度理事会(FRB)が利下げするというすべての希望を打ち砕いたことです。

CMEグループのデータによると、投資家の97.4%が現在、FRBが6月の会合で金利を3.50〜3.75%で据え置くと予測しており、年末までの利上げの可能性への期待が高まり始めています。

高金利環境は、収益性のない資産である金を、収益性の高い投資チャネルと比較して魅力的でなくしています。米ドル高は圧力を増大させ、他の通貨を保有する投資家にとって金価格をより高価にし、アジアとヨーロッパでの需要を制限しています。

さらに、中東の地政学的緊張は、かつて金価格を支えましたが、市場を維持するには十分ではありませんでした。米イラン交渉の可能性に関するニュースは、一時的に地政学的リスク要因を軽減しましたが、ドナルド・トランプ米大統領からの警告と湾岸地域のエネルギー施設への攻撃は、状況を再び緊張させ、間接的にインフレを押し上げ、金融引き締めの立場を強化しました。

長期的には、見通しは依然としてポジティブです。世界金評議会の報告書によると、2026年第1四半期の世界の金需要は記録的な1,231トンに達し、前年同期比2%増加しました。これは、アジアの小売投資家による金地金と硬貨の需要が42%増加したためです。

中央銀行は依然として積極的な買い手であり、2026年の公式購入総量は約755トンと予測しています。アナリストは、年末までに金価格目標を5,000米ドル/オンスに維持しており、長期的には6,000米ドル/オンスに達する可能性があります。

しかし、当面は、金の道は依然として下落傾向にあります。テクニカル分析によると、貴金属はすでに4,600〜4,650米ドル/オンスのサポートゾーンを突破しており、4,466〜4,423米ドル/オンスのフロアゾーンをテストする可能性が高く、次の強力なサポートは4,368米ドル付近にのみ現れます。

今週、FOMC議事録、失業データ、PMI、ミシガン州のインフレ予測などの重要な経済データは、市場に変動をもたらし続けるでしょう。インフレが緩和されるか、地政学的背景が明確に変化するまで、金は力強い上昇を取り戻すのは難しいでしょう。