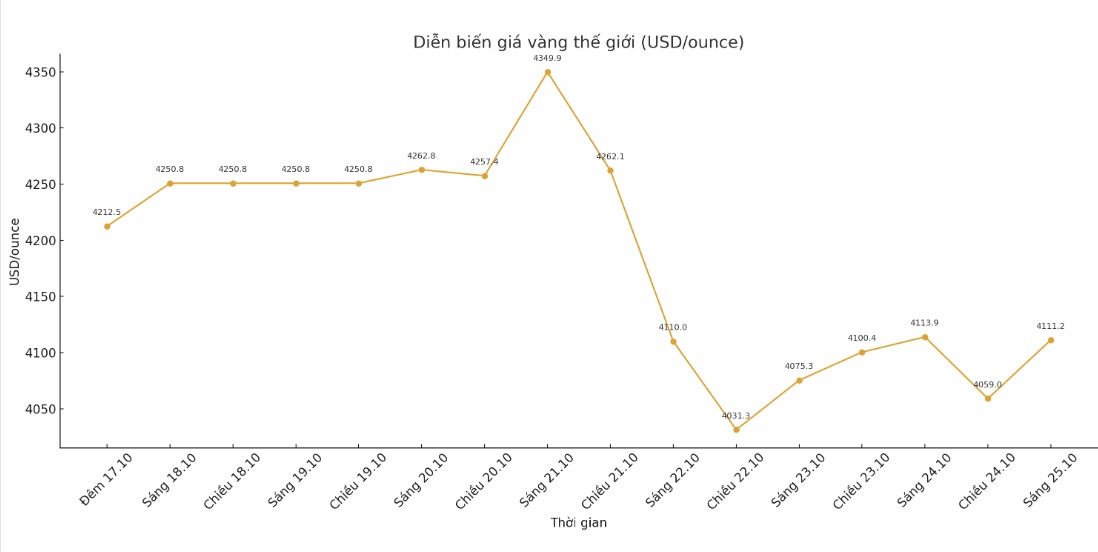

過去 12 か月間で、金先物価格は 60% 近く上昇し、今週初めには取引記録となる 1 オンスあたり 4,398 ドルを記録しました。経済的、地政学的不安定と世界的な金融機関への信頼低下の中で、投資家が貴金属に注目しているため、これはここ数十年で最も強い上昇となっている。

8月中旬以降、金価格が32%上昇し、金と銀の日々の価格変動が急激に上昇する一方、鉱山株と銀株は相対的に下落し始めている。この展開は、市場が9週連続の上昇を経て利益確定局面に入りつつあることを警告している。

火曜日、金価格は5.4%下落し、1日としては2013年以来の大幅な下落となり、一時は6%以上下落し、銀やその他の貴金属の下落を引き起こした。

最近の価格変動は、振幅が大きく予測不可能な取引が行われている時期を示唆しており、CMEが先週後半に金の契約証拠金水準を5.5%、銀の契約証拠金水準を8.5%引き上げたことを受け、買い手と売り手の両方が警戒している。

清算売却によるショックの緩和は混乱を引き起こすが、これは長期にわたる高い成長を経て必要な調整かもしれない。

年初以来、銀は70%上昇したが、1オンス当たり54ドルを超える歴史的最高値からは7.2%下落したばかりで、2011年9月以来の大幅な下落となった。

2週間前の記事で述べたように、ロンドンの銀市場は供給不足のため10月初旬から「逆行」状態にあり、ロンドンのスポット価格はニューヨークよりも大幅に高くなっている。これは、銀が45年ぶりに「マジノ境界」として知られる水準である50米ドルの抵抗ゾーンを克服するのに役立つ重要な触媒となる。

しかし、先週米国と中国から欧州に大量の銀が出荷されたことで物的不足が緩和され、スポット手数料と短期借入金利が低下した。 CMEの利ざやの増加と相まって、利益確定活動が活発だったため、週半ばには銀価格が50ドルを下回る水準にまで下落した。

一方、LMEの亜鉛在庫は3万5,300トンまで減り続け、ちょうど世界の消費量の1日分に相当し、新たな不足懸念が生じている。

プラチナ市場も大幅な上昇を記録しました。ロンドンのスポット価格は6.4%上昇して1オンスあたり1,646米ドルとなり、2020年以来最大の日中上昇となりました。ナイメックスの先物契約は最大4.1%増加しました。

TD Securitiesの専門家、ダン・ガーリ氏によると、プラチナ市場は深刻な引き締まりを見せており、「銀のような逼迫シナリオ」が繰り返される危険にさらされているという。

12月の金先物価格は、最も近いサポートゾーンである1オンス当たり4,000ドル近くまで下落することもあり、わずか2日間で9%の下落を記録したが、木曜日の取引終了時には1オンス当たり4,150ドルまで回復した。

金のインプライド・ボラティリティは3年ぶりの高水準にある。 CMEグループによると、先週金曜日、貴金属の取引高は過去最高の282万9000枚に達した。

アナリストらは、米政府閉鎖の長期化で経済指標が不足する中、米連邦準備制度理事会(FED)が来週の政策決定会合に向けて準備を進める中、ボラティリティーは極度の状態が続くと予想している。インフレ率が目標の2%を依然として上回る中、FEDはさらに25ベーシスポイント引き下げると予想されている。

「発言禁止」に先立って、ジェローム・パウエルFRB議長は金融緩和の方向性を確認し、労働市場はさらに弱まる可能性があると述べた。 FEDはまた、6兆6000億ドルのバランスシートの縮小を停止しようとしている。

「今考えると、資産購入をもっと早く中止することができたかもしれないし、おそらくそうすべきだった」とパウエル氏は認めた。

米国財務省が記録的な国債発行を続ける中、民間部門や外国中央銀行からの国債需要が減少する中、金と銀は代替資産とみなされている。米国の公的債務は38兆ドルを超え、わずか2か月後には37兆ドルに達しました。

公的債務危機のリスクに対する懸念やFEDの独立性に関する議論が高まっている。

長期的には、金の見通しは依然として実質金利の低下、中央銀行による金購入の増加、世界的な公的債務の増大によって支えられている。しかし、短期的には、金が1オンス当たり4,000ドルのサポートマークを維持しなければならないという事実と、銀と鉱山グループの相対的な弱さは、利益確定の可能性が継続していることを示しています。

金価格に関連するその他のニュース記事はこちらからご覧ください...