世界の金価格は、米ドルが強くなり、米国債利回りが高水準を維持し、原油価格に関連するインフレ懸念が貴金属の魅力を弱めるため、米国の取引セッションで引き続き圧力を受けています。

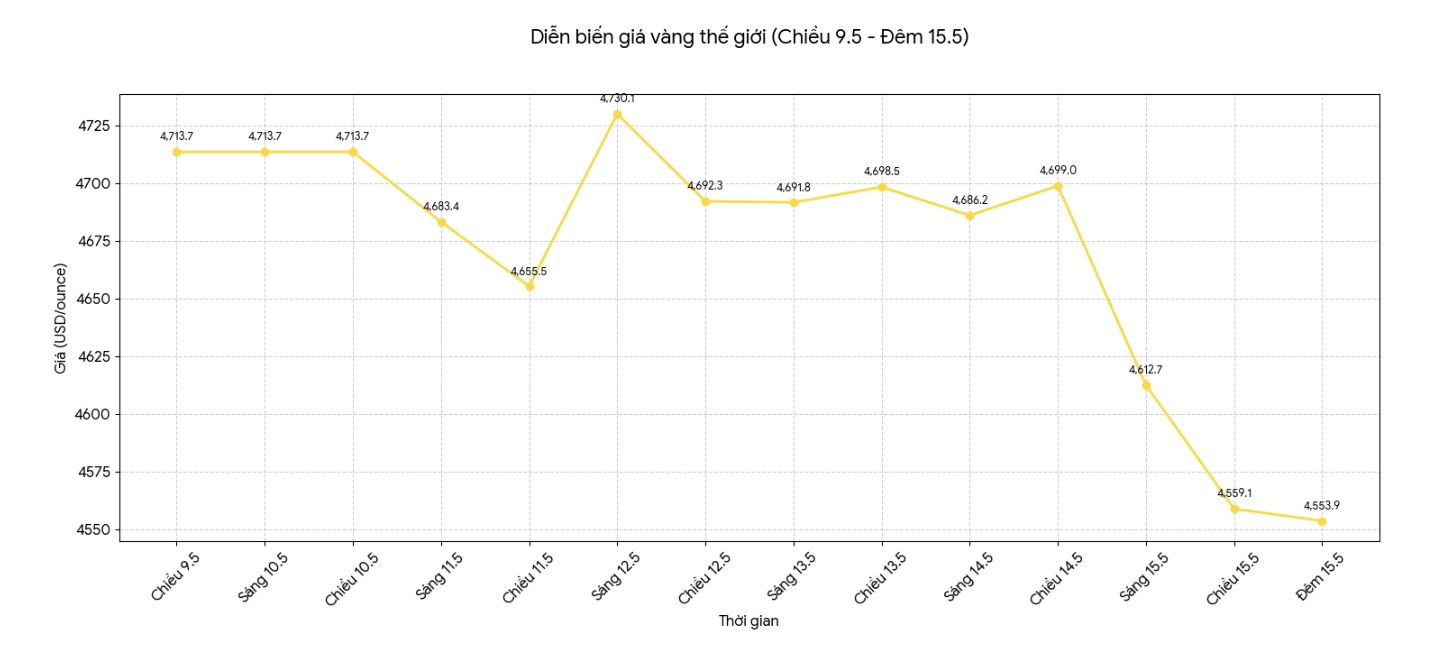

記録によると、スポット金価格は一時4,550米ドル/オンス前後で変動し、日中2%以上下落しました。スポット銀価格も大幅に下落し、77.970米ドル/オンス前後に後退し、セッション中に6%以上下落しました。

米国のインフレデータが相次いだ後、金の下落傾向は4営業日連続で続き、投資家は米連邦準備制度理事会(FRB)が早期に金融政策を緩和するという期待に慎重になっています。4月のCPI、PPI、輸入価格に関するデータはすべて、市場によって金利ロードマップの再計算に含まれています。一方、米国10年物国債の利回りは4.5%前後で取引され、米ドル指数は99ポイント以上を維持しています。

金への圧力は、予想よりも好調な製造業データからも来ています。ニューヨーク連邦準備制度理事会は、エンパイアステート製造業調査指数が5月に19.5ポイントに上昇し、4月の11ポイントを大きく上回り、アナリストの7.3ポイントへの低下予測を大きく上回ったと述べました。これは、この地域の製造業活動が予想よりも力強く成長していることを示す兆候です。

ニューヨーク連銀の経済調査顧問であるリチャード・デイツ氏は、ニューヨーク州の製造業活動は4年以上で最速のペースで増加していると述べました。新規受注と出荷台数が大幅に増加し、雇用は引き続き改善しています。しかし、物価上昇率も急増し、納期が延長され、供給が悪化しています。

報告書の構成要素は、新規受注が前月の19.3ポイントから22.7ポイントに増加したことを示しています。出荷指数は18.9ポイントに達し、4月の20.2ポイントとほぼ同等です。一方、雇用指数はわずかに低下して8.3ポイントとなり、労働市場は比較的安定していますが、冷え込んでいる兆候を示しています。

注目すべき点は、物価圧力がエスカレートし続けていることです。価格指数は4月の51ポイントから62.6ポイントに大幅に上昇しました。このデータは、インフレがより持続可能になる可能性への懸念を高め、それによってFRBが早期に利下げを困難にする可能性があります。一部の専門家は、経済データが引き続き堅調であれば、市場はFRBがより長く高い金利を維持しなければならず、利回りをもたらさない資産である金に不利になる可能性さえ考慮に入れる可能性があると述べています。

金利要因に加えて、貴金属市場はホルムズ海峡周辺の緊張の影響も受けています。米国とイランの停戦合意は1ヶ月以上維持されていますが、海上輸送活動はまだ正常に戻っていません。この地域を通過する商品の流入は依然として限られており、原油価格は引き続き高止まりしています。

米国のWTI原油価格は1バレルあたり100.54米ドル前後で取引されており、ブレント原油は1バレルあたり108.68米ドル近くです。原油価格の高騰はインフレ懸念を高め、債券利回りを押し上げ、金に圧力をかけています。しかし、地政学的な緊張は依然としてある程度守備需要を支えており、金の見通しは不安定になっています。

テクニカル的には、スポット金の近いサポートゾーンは4.541.88米ドル/オンス前後です。この水準を下回ると、価格は4.503米ドル/オンス、さらには4.481.78米ドル/オンスまでさらに下落圧力を受ける可能性があります。一方、買い圧力は短期的なトレンドを改善するために、価格を4.605.15〜4.637.31米ドル/オンスのゾーンに戻す必要があります。