Kitcoによると、世界の金価格は5月13日の取引セッションで下落しましたが、銀は引き続き強い上昇傾向を維持しており、米国のインフレの再燃、長期化する中東の緊張、および米中関係の改善への期待の中で、貴金属グループの資金の流れが注目に値する動きを見せていることを示しています。

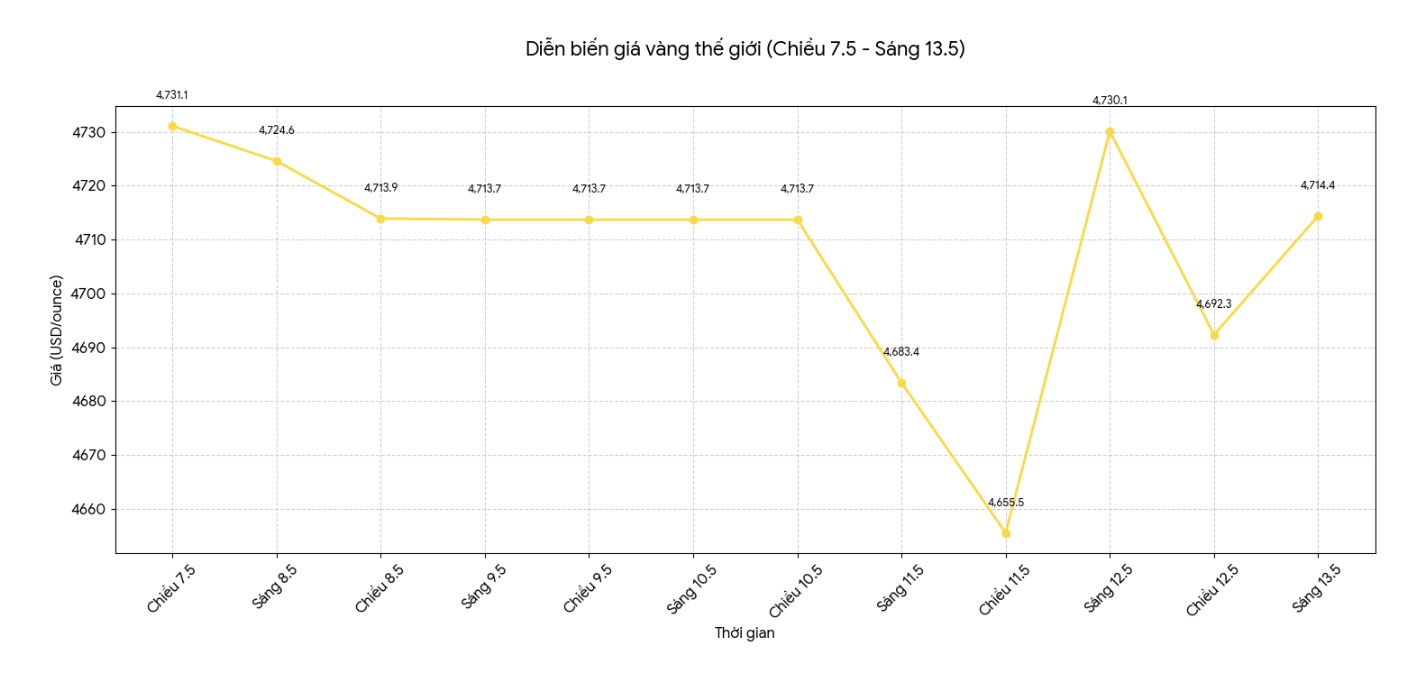

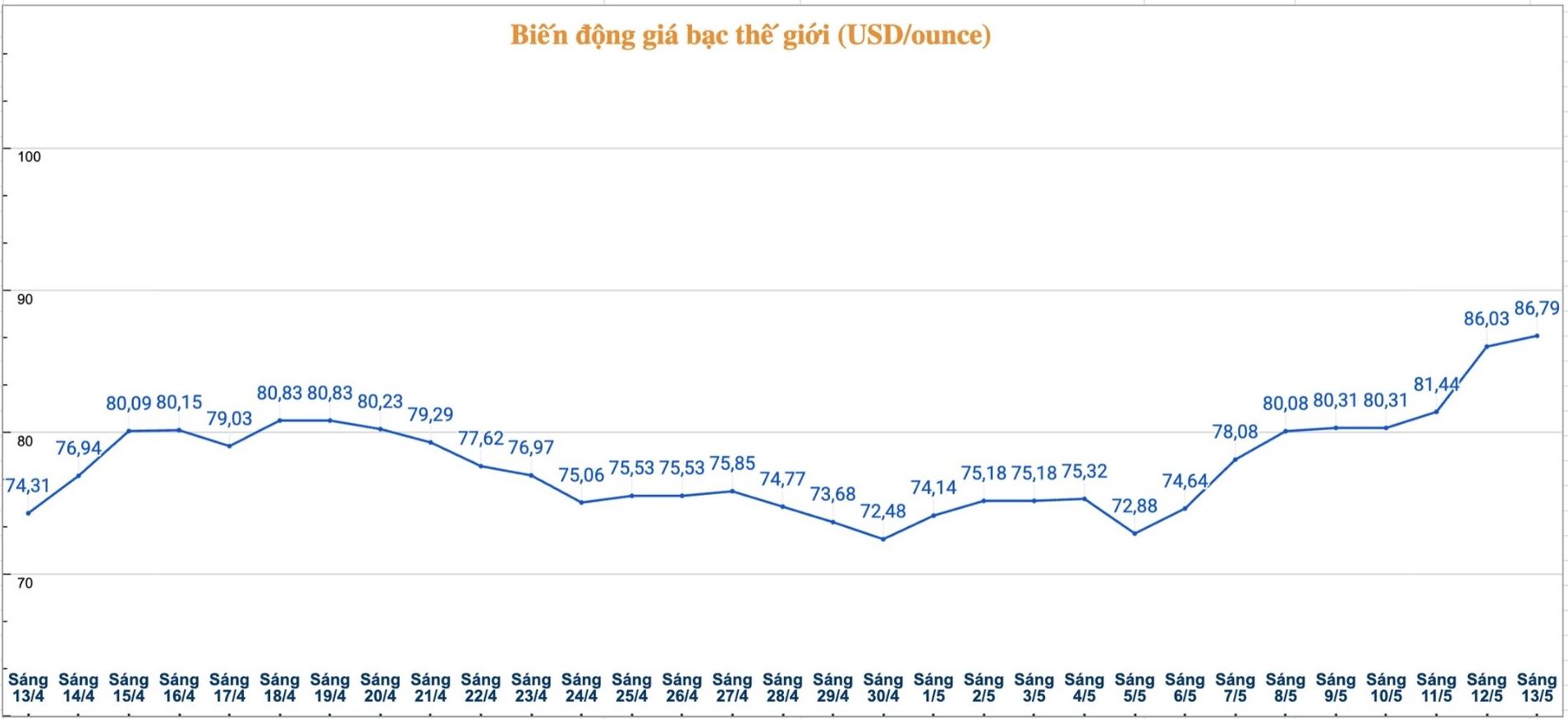

5月13日未明(ベトナム時間)の国際取引セッションでは、スポット金は1オンスあたり4,714米ドル前後で変動し、0.42%下落しました。一方、スポット銀は0.54%上昇して86.44米ドル/オンスとなり、一時87米ドル/オンス近くまで急騰し、約9週間ぶりの高値となりました。

金に圧力をかける最大の原動力は、米国の4月の消費者物価指数(CPI)報告書が予想を上回ったことです。CPIは3月の0.9%増に続き、前月比0.6%増となりました。年間インフレ率は3.8%に上昇しました。コアインフレ率も月比0.4%増、年比2.8%増となりました。

この動向により、市場は米連邦準備制度理事会(FRB)がより長期的に高い金利を維持すると引き続き信じています。米ドル高と10年物米国債の利回りが4.5%前後で推移したことが、非収益資産である金の魅力を低下させました。

サクソバンクのコモディティ戦略ディレクターであるオーレ・ハンセン氏は、債券利回りと米ドル高が、短期的な金の回復を抑制する主な原因であると述べています。

それにもかかわらず、米国とイランの交渉が引き続き行き詰まっているため、安全資産としての需要が依然として存在するため、金価格は大幅に下落していません。エネルギー供給の混乱への懸念がWTI原油価格を1バレルあたり102米ドル以上に押し上げ、世界的なインフレリスクの高まりにつながりました。

金は金利からの圧力を受けている一方で、銀価格は同時に多くの支援要因から恩恵を受けています。貴金属としての役割に加えて、銀は電子機器、太陽光発電、電気自動車、ハイテク産業でも広く使用されています。これにより、銀は世界的な経済成長と貿易の見通しに対してより敏感に反応します。

投資家は現在、米国と中国の間のハイレベル接触の動きも注意深く監視しています。市場は、世界最大の2つの経済大国間の関係がより安定し、それによって工業生産とグローバルサプライチェーンの見通しが改善される可能性があると予想しています。これは、金よりも工業化された金属である銀にとって、積極的な支援要因と見なされています。

一部の専門家は、銀が徐々に金の「影」から抜け出していると考えています。XS.comの事業開発ディレクターであるサイモン=ピーター・マサブニ氏は、投資家はますます変動の激しい環境において、銀をより収益性の高い戦略的資産と見なしていると述べています。

彼によると、銀は金のような隠れ家としての特性を持ちながら、産業需要と密接に結びついているという特別な利点を持っています。この組み合わせこそが、世界経済がインフレ、地政学的不安、成長鈍化のリスクに同時に直面している時期に、銀が魅力的な選択肢になるのに役立っています。

さらに、銀市場は長期的な供給不足によっても支えられています。シルバー・インスティテュートの報告によると、世界の銀市場は今年約4,300万オンスの不足が見込まれており、供給が需要を満たしていない6年連続となります。

コメルツ銀行の商品専門家であるバーバラ・ランブレヒト氏は、イラン紛争に関連するエネルギー危機が基礎金属採掘活動に悪影響を及ぼしており、一方、銀は主にこれらの金属鉱山からの副産物として生産されていると述べています。これにより、銀の供給不足のリスクはさらに深刻になっています。

テクニカル的には、アナリストは金が4,660〜4,680米ドル/オンスの領域で強力なサポートを受けていると評価しています。この領域を維持できれば、価格は4,757米ドル/オンスのレベルを再び試す可能性があります。一方、銀は、抵抗線85〜86米ドル/オンスを突破し続ければ、95〜96米ドル/オンスの領域に向かう可能性があると予想されています。