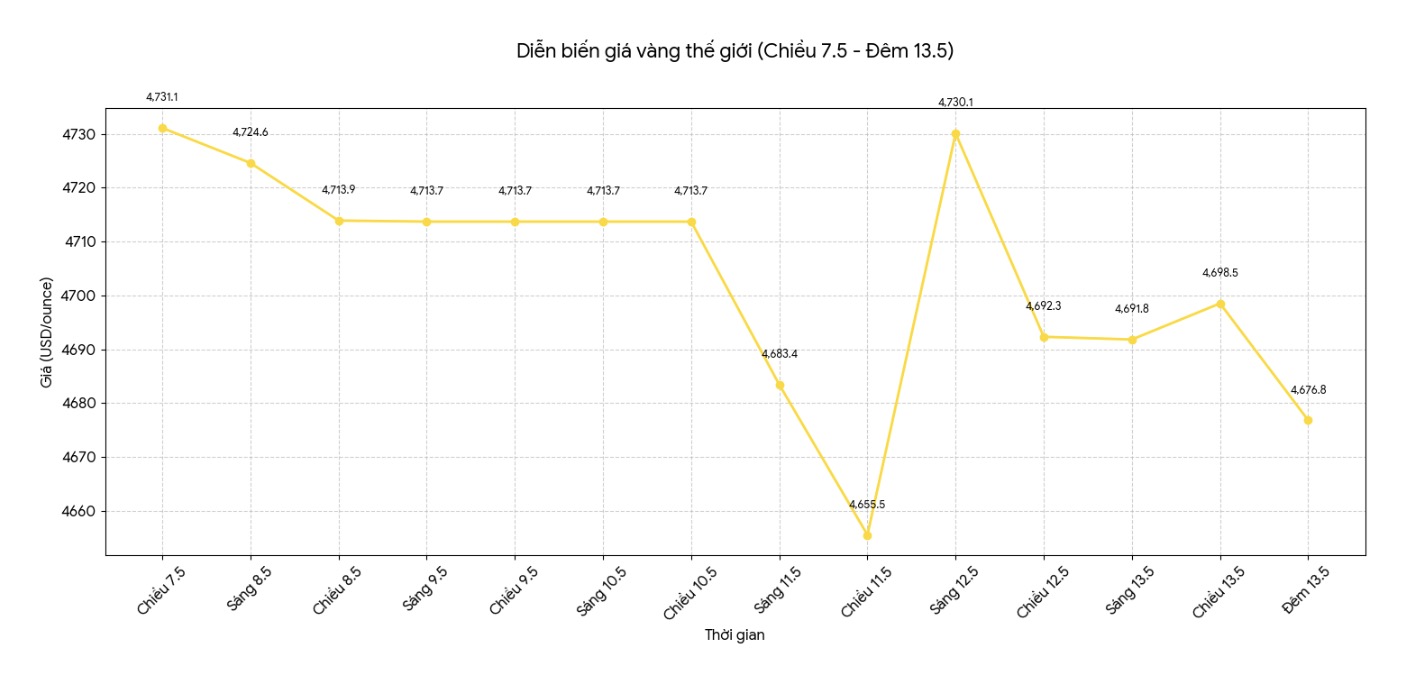

Kitcoによると、昨夜の世界の金価格は、米国の高インフレデータから市場が引き続き圧力を受けているため下落しました。調査時点(5月13日午後9時11分 - ベトナム時間)、スポット金価格は1オンスあたり約4,677.1米ドルで変動し、0.79%下落しました。

昨夜、金は1オンスあたり4,678.40〜4,727.60米ドルの範囲で取引された。重要なテクニカル水準である1オンスあたり4,700米ドルを失ったにもかかわらず、金価格は夜間に設定された底値圏を維持した。銀については、価格は1オンスあたり82,710〜87,920米ドルで変動し、依然として週明けのブレイクスルー圏を上回っているが、上昇幅は大幅に縮小した。

貴金属市場への最大の圧力は、米国の4月の生産者物価指数(PPI)報告書によるものです。発表されたデータによると、最終生産者物価指数は4月に1.4%上昇し、3月の0.7%の増加を上回り、2022年3月以来最大の増加となりました。

前年同期と比較して、PPIは6%も上昇し、2022年末以来の最高水準となりました。商品価格は2%上昇し、一方、サービス価格は1.2%上昇しました。

特に注目すべきは、エネルギー価格がインフレの増加要因であり続けていることです。4月のエネルギー販売価格は7.8%上昇し、ガソリン価格のみが15.6%上昇しました。中間需要段階では、原油価格は11.3%上昇しました。

この動向により、市場はFRBが予想よりも長く高い水準で金利を維持し続けるのではないかと懸念しています。米ドル高と米国債利回りの上昇は、非収益資産である金の魅力を低下させました。

しかし、アナリストは、投資家がリスクヘッジ資産の探索を続けているため、エネルギーからのインフレ圧力は依然として金と銀に対する長期的なサポートの役割を維持していると考えています。

インフレ要因に加えて、市場は米国とイランの間の緊張の推移も注意深く監視しています。両国間の脆弱な停戦は維持されていますが、原油価格は供給途絶の懸念とホルムズ海峡のリスクにより、1バレルあたり100米ドルの水準を超えて大きく変動しています。

アナリストによると、中東の紛争は現在、初期段階ほど金に明確な避難勢力を生み出していませんが、エネルギー価格の上昇に寄与し、それによって世界的なインフレ圧力を増大させています。

海外市場では、WTI原油は1バレルあたり97.37米ドル前後で取引され、ブレント原油は1バレルあたり106.67米ドルでした。米ドル指数はわずかに上昇しました。米国10年債の利回りは4.485%前後で変動しました。

テクニカル的には、アナリストは、金購入者は上昇トレンドを強化するために、価格を4,711-4,723米ドル/オンスの抵抗帯に戻す必要があると考えています。このゾーンを突破できれば、金価格は4,749米ドルと4,789米ドル/オンスの水準を目指す可能性があります。

反対に、4,680〜4,702米ドル/オンスのサポートゾーンを失うと、金価格は4,648米ドル/オンスまで急落し、200日移動平均線を4,329米ドル/オンス前後で再テストする可能性さえあります。

銀の場合、近い抵抗線は87.26〜89.73米ドル/オンスです。このゾーンを突破すれば、銀価格は90.02米ドル/オンス、さらには91.34〜98.49米ドル/オンスに向かう可能性があります。一方、重要なサポートゾーンは現在84.90米ドル/オンスと84米ドル/オンスです。