忙しい世代と財政的不透明

Lan Anh(26歳、ホーチミン市のメディア会社従業員)は、常に自分をテクノロジー時代の「Gen Zモデル」と見なしています。多忙なスケジュール、継続的なプロジェクトの実行により、彼女は従来の金融手続きをする時間はほとんどありません。Lan Anhのすべての支出は、銀行アプリにリンクされたアプリケーションを通じて統計できます。

しかし、その利便性の裏には、ラン・アインは月にどれだけ使ったかほとんど覚えておらず、頻繁に「財布の空き」状態に陥り、長期的な金融計画を考える際に完全に漠然としています。

「毎日ポイ捨て、送金、支払いが速すぎて、自分が何に費やしたかを思い出せません。月末にアプリを開いて、残高がほぼ底値に達しているのを見て、私は驚きました...明らかに、私はかなり浪費していますが、収入と支出を管理できていないので、それ以上のことを考える勇気がありません」とラン・アインは認めました。

金融専門家は、「迅速な支払い - 金融識字」の根本的な原因は、デジタル消費習慣が急速に発展している一方で、財務管理スキルが追いついていないことにあると指摘しています。

解決策は銀行アプリケーションそのものから来ています

専門家によると、財務管理におけるギャップは、財務教育だけでなく、リアルタイムの財務追跡支援ツールによって縮小する必要がある。これが、多くの銀行がデジタルバンキングモデルを強力に移行しており、ユーザーが財務決定において「自分自身を見る」のに役立つ機能を備えている理由である。

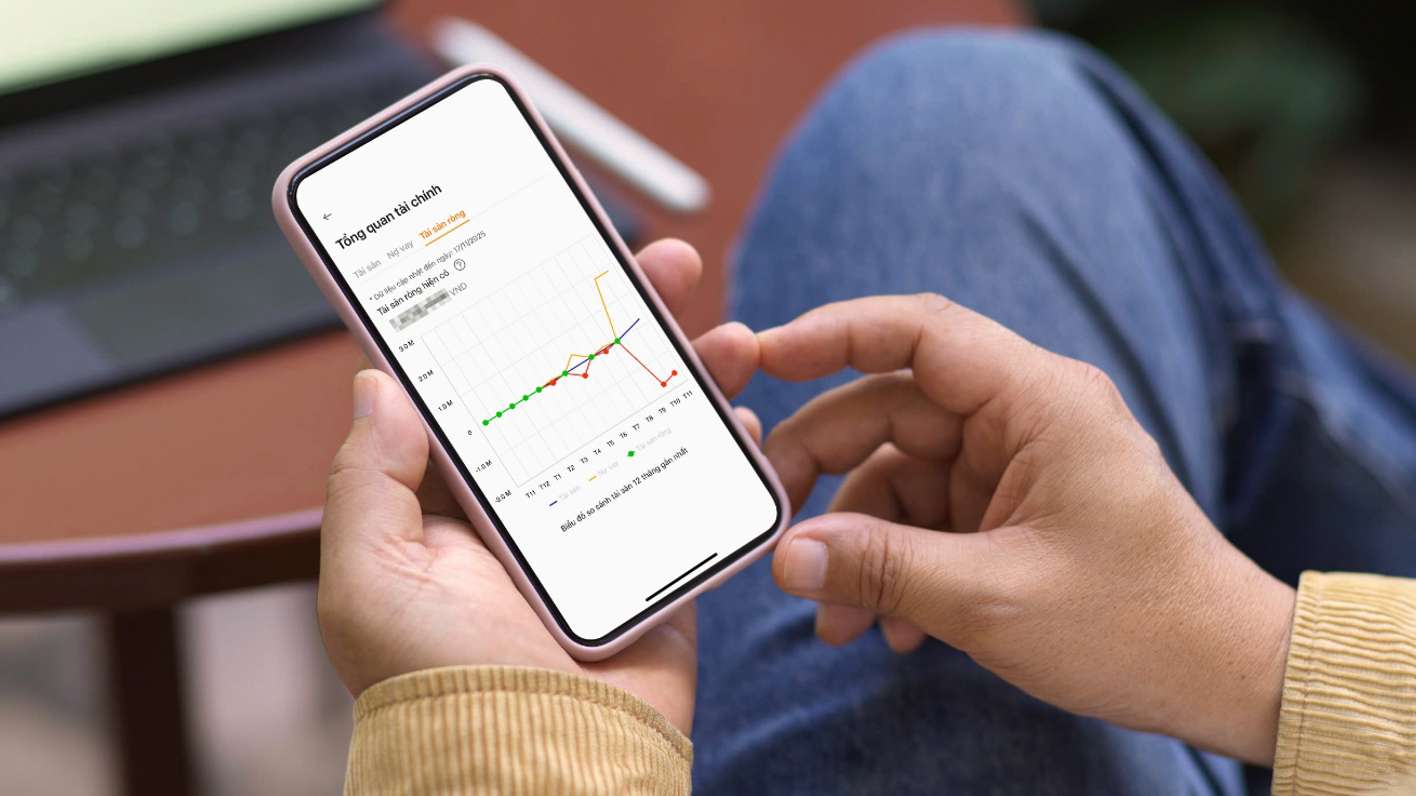

例として、最近、SHBはSHB SAHAアプリに「財務概要」機能をリリースしました。これにより、ユーザーの貯蓄、ローン、口座残高などのすべての情報が、単一のインターフェースで表示されます。ユーザーは、自分で推定したり、ぼんやりとメモしたりする代わりに、自分の財務状況がリアルタイムで更新されているのを見ることができます。

資産セクションでは、システムは支払い口座と預金口座の残高全体を自動的に集計します。各ポートフォリオは独自の色で表現されており、ユーザーはどの項目がどれくらいの割合を占めているかをすぐに知ることができます。絶対数を表示するだけでなく、アプリは前月比の増加/減少も示しており、ユーザーは以前は無視していた自身の消費習慣を認識するのに役立ちます。

「ローン」セクションでは、SHB SAHAはクレジットカード残高、支出、ローンをすべて集計し、割合と利用可能な限度額に分割します。一度タップすると、ユーザーは自分がどれだけ借りているか、どの残高が最大の割合を占めているか、および限度額の使用レベルをすぐに知ることができ、適切な返済計画を調整および計画できます。

最も重要な項目は、総資産から総負債を差し引くことによって自動計算が適用される純資産項目です。データは月間グラフで示されており、過去12ヶ月間の純資産の増加と減少を示しています。

SHBの代表者は、銀行は、顧客、特に若者のグループが銀行アプリケーションからますます多くの期待を寄せていることに気づきました。彼らは迅速な取引だけでなく、自分の資産、債務、およびすべてのキャッシュフローを明確かつ直感的に追跡するのに役立つツールを必要としています。これが、SHB SAHAアプリケーションに「財務概要」機能を開発した理由です。

この機能は、顧客の代わりに投資アドバイスや財務計画を提供するのではなく、顧客が金融の旅でどこにいるのかを示す小さな地図としての役割を果たします。

SHBの代表者は、「私たちは顧客に、より完全で、より透明性があり、よりフレンドリーな金融体験を提供したいと考えています。顧客が自分の金融状況を「見る」のを支援することは、持続可能な金融健全性の基盤です」と強調しました。