個人事業主に対する5億ドンの課税基準を廃止

4月24日午前、出席した488人の代議員のうち466人が賛成票(93.2%)を投じ、国会は個人所得税法、付加価値税法、法人所得税法、特別消費税法の一部条項の改正・補足法を正式に可決しました。

法律は2026年4月24日から施行されます。

したがって、政府の規定レベル以下の年間売上高を持つ生産・事業活動を行う居住者は、個人所得税を納める必要はありません。マクロ経済指標、予算の均衡能力に基づいて、政府は各期間の社会経済状況に合わせて年間売上高レベルを規定します。

これは、2025年個人所得税法で規定されている個人事業主に対する5億ドンの課税基準が廃止されることを意味します。

さらに、改正法は、ベトナムの法律の規定に従って設立された企業および組織の収入で、年間総収入が政府の規定レベル以下の場合、法人所得税が免除されるとも規定しています。マクロ経済指標、予算のバランス能力に基づいて、政府は各期間の社会経済状況に合わせて年間総収入レベルを規定します。

法案が可決される前に、この内容に関する説明報告書で、ゴー・ヴァン・トゥアン財務大臣は、審査報告書には、提案書が現行法で規定されているレベルと比較して、売上高の閾値(増減)を調整する計画案を具体的に示していないという意見があり、国会が検討し、承認した場合の政策適用における政府の方向性が不明確になっていると述べました。

影響評価の内容も、国家予算収入に対する政策の影響を計算、定量化できていない。

この問題を明確にするために、ゴー・ヴァン・トゥアン大臣は、政府も法律を制定する際に、予算収入への影響、経済成長への影響、国民と企業への影響を包括的に評価したと述べました。さらに、政府の受領および説明報告書では、このレベルを10億ドンに引き上げる予定であり、法律の詳細な規定文書で規定されていると報告しました。

税務当局の計算データによると、現在、売上高が10億ドン未満の世帯および個人の数は約2,556,042世帯および個人です。この提案により、国家予算収入の削減額は2025年と比較して16兆6,500億ドン(概算税制および非課税売上高の閾値は年間1億ドン)と予想され、税免税売上高の閾値を年間5億ドンに調整した現行政策と比較して4兆8,500億ドン削減されます。

同時に、事業を行う世帯および個人事業主に対する非課税収入レベルの引き上げと同期させるためには、年間総収入が10億ドンを超えない企業に対する法人所得税の免除規定を追加する必要があります。年間総収入が10億ドンを超えない企業に対する法人所得税の免除を予定しているため、免除される法人所得税の額は約2兆1640億ドン、免除される企業の数は約235,800社です。

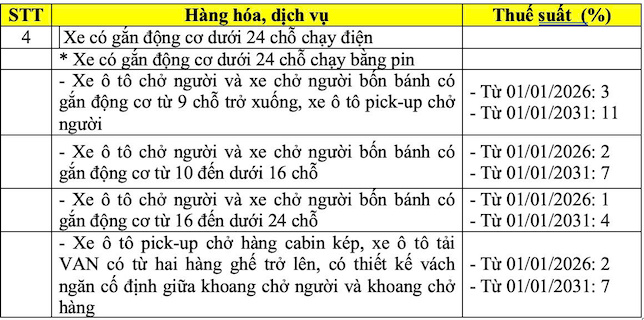

バッテリー駆動電気自動車の特別消費税優遇期間を2030年まで延長

可決された新しい法律はまた、バッテリー駆動の電気自動車に対する特別消費税の優遇期間を2030年まで延長します。

この調整に関連して、財務大臣は、国会がより長い期間(2027年2月末ではなく2030年末まで)この政策の継続適用を許可する規定を直ちに承認したことは非常に意義深いと述べました。

これは、政策の一貫性を示しており、人々が安心して消費計画、車両の転換を積極的に行うのに役立ち、企業が生産ライン、製品開発、流通ネットワークの拡大、保証サービス、メンテナンス、充電ステーションインフラへの投資、および段階的な現地調達率の向上に対する中長期投資計画を積極的に策定するのにも役立ちます。

「早期に政策ロードマップを明確にしないことは、待機心理を生み出し、車両の移行プロセスを遅らせ、ベトナムがCOP26で約束した排出削減目標を達成できない危険性があります。

したがって、2030年までの長期的な政策枠組みを直ちに決定することは、市場志向の意味を持ち、グリーントランスフォーメーションにおける国家の創造的な役割に適しています」と大臣は述べました。