2026年3月5日、通達第18/2026/TT-BTCが発行され、個人事業主、個人事業主に対する税務管理の書類と手続きを規定しました。

2026年の家計および個人事業主の税率検索表

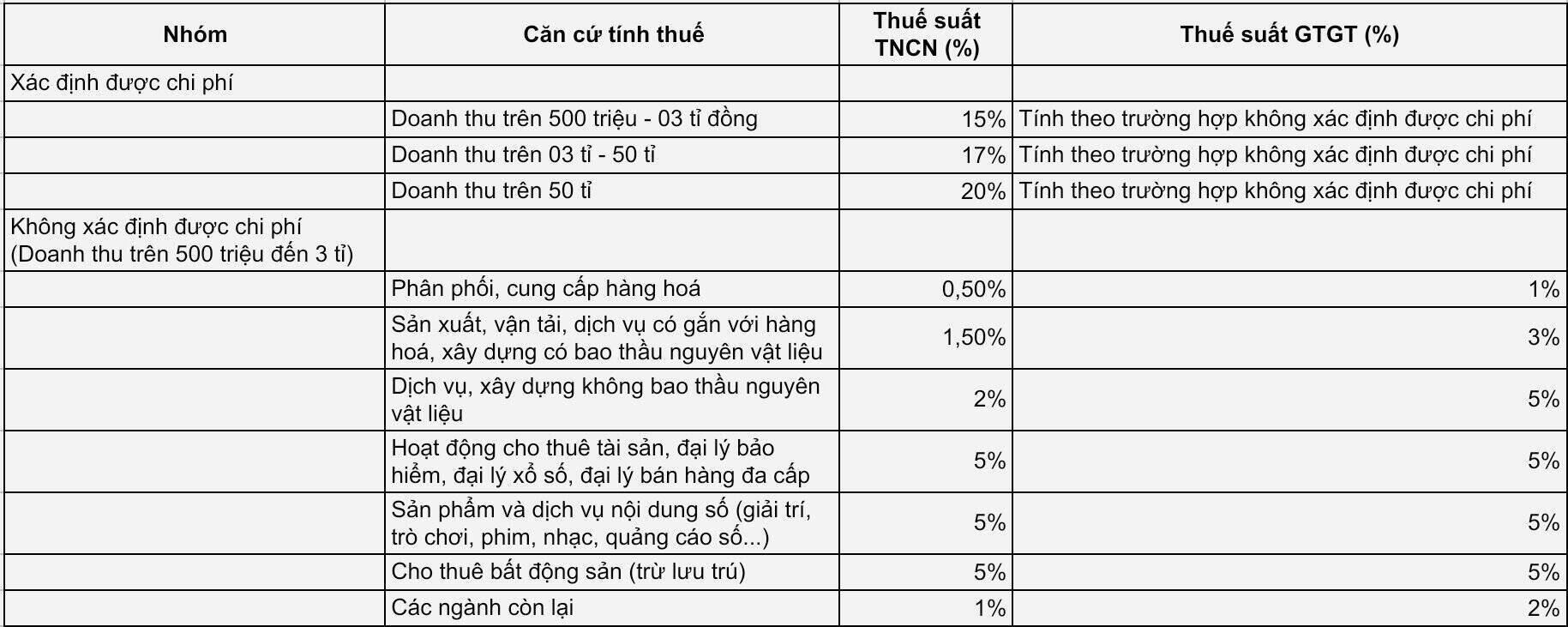

以下は、2026年から適用される最新の規定に基づく付加価値税(VAT)および個人所得税(PIT)の課税対象業種の検索表のまとめです。

1. 費用を特定できる個人事業主の場合

この場合、個人所得税率は、実際の収入(収益から合理的な費用を差し引く)に基づいて計算されます。具体的には、

5億ドンから30億ドンを超える収益:個人所得税率15%

30億ドンから500億ドンを超える収益:個人所得税率17%

500億ドン以上の収益:個人所得税率20%

VAT税率:費用が特定できない場合に基づいて計算されます。

2. 費用を特定できない個人事業主の場合(収益が5億ドンから30億ドンを超える場合)

納税者は、分野に応じて収益に対する直接割合を適用します。

商品の流通・供給:個人所得税率0.5%|VAT 1%

商品に関連する生産、輸送、サービス、原材料の入札を含む建設:個人所得税率1.5%|VAT3%

サービス、建設、原材料入札なし:個人所得税率2%|VAT5%

資産リース、保険代理店、宝くじ、マルチ商法:個人所得税率5%|VAT5%

デジタルコンテンツ(エンターテイメント、ゲーム、映画、音楽、デジタル広告)の提供:TNCN 5% | GTGT 5%

不動産賃貸(宿泊費を除く):個人所得税5%|VAT5%

その他の業種:TNCN 1% | GTGT 2%

通達18/2026/TT-BTCに基づく個人事業主税率の簡単な検索表の詳細:

新しい税率表の調整の意味

各対象グループに具体的な税率を導入することで、事業世帯は会計処理においてより主導的になることができます。特に、大規模世帯(費用を特定できる)に対する15%から20%の個人所得税率は、事業世帯と企業間の公平性を確保するのに役立ちます。

中規模(5億ドンから30億ドン)の個人事業主の場合、インプット請求書の管理が厳格でない場合でも、収益に対する直接割合で税金を支払うことを選択することは、依然として最も簡単で実行しやすい選択肢です。専門家は、個人事業主は、税務当局の自動申告システムの支援の下で、最も有利な税務申告方法を選択するために、実際の事業活動に基づいて行うことを推奨しています。

最新情報:国会が5億ドンの税率上限を撤廃

2026年4月24日午前、国会は、次の重要な変更を加えた税法改正法を正式に可決しました。

5億ドンの固定基準を廃止:国会は、法律で5億ドンという数字を厳格に規定しないことで合意しました。代わりに、政府は各時期の経済状況に合わせて、免税収入基準を柔軟に規定します。

免税限度額を10億ドンに引き上げる予定:財務省の報告によると、政府は非課税所得を年間10億ドン(旧規定の5億ドンから)に引き上げる予定です。

受給対象者:約250万世帯、10億ドン未満の収益を持つ個人事業主は、この新しい政策に従って税金を納める必要がなくなると予想されています。

法人所得税の免除:年間総売上高が10億ドンを超えない企業も、法人所得税が免除される予定です。

法律は2026年4月24日から施行されます。

(出典:2026年4月24日午前の国会会期における財務省の受領・説明報告書による)