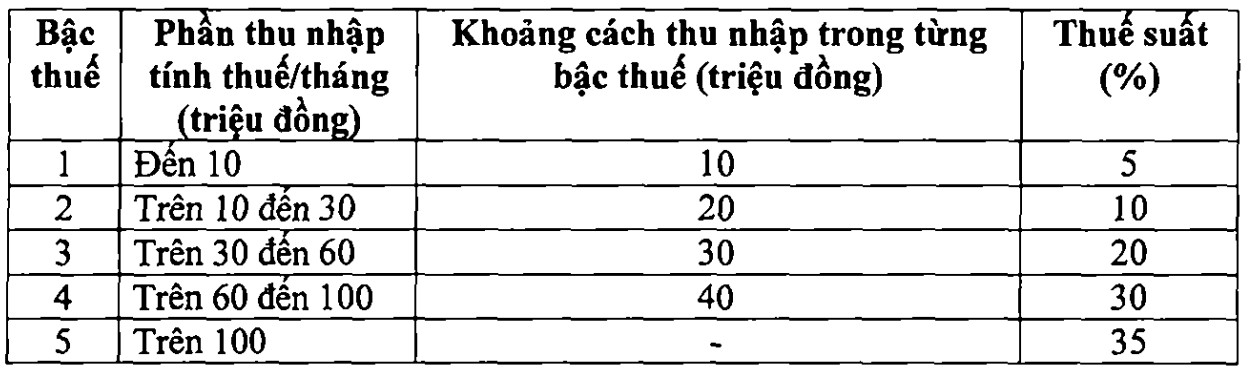

一部の段階の税率を引き下げますが、最高レベルは35%です。

財務省は、改正個人所得税法案について、国会議員の意見を受け入れ、説明し、経済財政委員会の審査を行った内容を報告しました。

多くの意見は、レベル間のギャップが大きい場合、部分的に累進的な関税は合理的ではないと考えています。レベル 1、2、および 3 は最大 10% 離れており、これら 2 つのレベルの納税者は現在よりも高いプレッシャーにさらされていますが、このグループが大きな割合を占めています。対照的に、レベル 4 と 5 の差はわずか 5% です。税率を 25% または 30% に絞り込むことを提案する意見もあります。中国、韓国、日本、フランス、オーストラリアなどでは最高水準の45%を示唆する意見もある。

意見を受け入れ、政府は草案の税率表を修正し、15%と25%の税率を10%と20%に引き下げ、段階間の均等性を生み出しました。この案により、すべての納税者は現行と比較して義務が軽減されます。同時に、一部の段階での大幅な増加状況を克服します。

給与所得に対する最高税率35%について、財務省は、この税率は合理的であり、多くのASEAN諸国(タイ、インドネシア、フィリピンとも35%、中国は45%)の一般的な水準と同等であると述べ、35%から30%に引き下げると、富裕層への減税政策と見なされる可能性があると述べました。

労働者の努力意欲低下

しかし、税率表の最高税率である35%を維持することは依然として多くの議論を引き起こしています。2025年12月2日にLao Dong新聞に掲載された記事「1億ドン以上の収入で35%の税金を支払う場合、財務省は減税できない理由を挙げる」では、多くの読者が、現在の税率は本当に適切ではなく、再検討する必要があるという意見を共有しました。

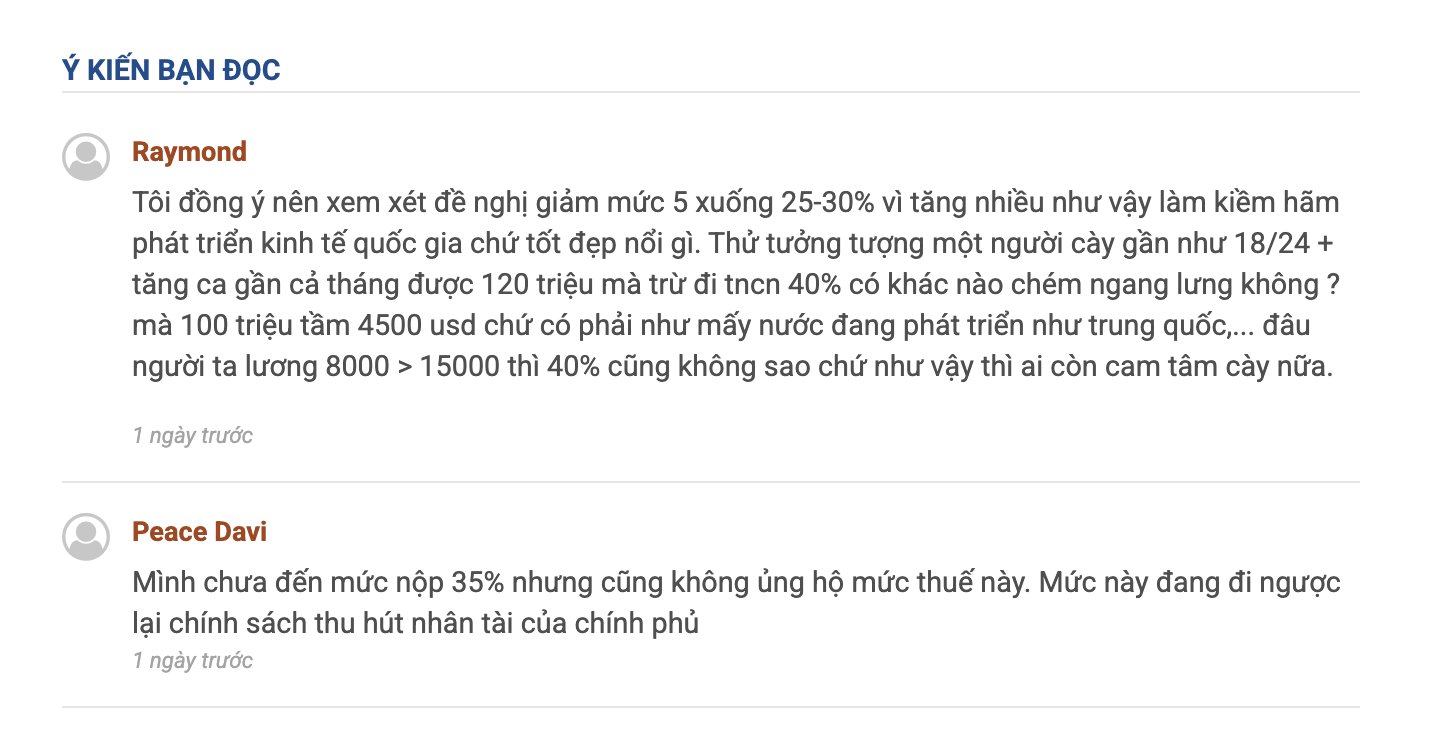

「レイモンド」アカウントの読者は、新しい提案による税率は、高所得労働者に大きな圧力をかけているため、最高レベルの税率を約25〜30%に引き下げることを検討すべきだと考えています。

「Peace Davi」の読者も、税率35%の維持を支持しないという見解を示し、この税率は適切ではなく、政府の人材誘致政策に反していると述べました。

Lao Dongとのインタビューで、グエン・スアン・フンさん(39歳、Cau Giay、ハノイ)は、最も高い税率である35%が、多くの給与所得者にプレッシャーを感じさせ、努力のモチベーションを低下させていると述べました。彼は情報技術分野で働いており、毎月9000万〜1億ドンの収入を継続的な残業のおかげで達成しています。しかし、収入の増加部分は税金の「引き下げ」を受けやすく、受け取る金額は費やした努力に見合っていません。

「働けば収入は増えますが、納税額も増えます。結局のところ、残業と非残業の差はそれほど大きくありません。これは、特に高度な技術と非常に高い労働強度を必要とする業界では、労働者を躊躇させやすいです。」と彼は語りました。

最大税率25%を提案

財務省の新しい提案に基づく税率表を評価すると、多くの専門家は、月額1億ドンを超える収入に対して適用される最大税率35%を維持することは、労働者が収入を増やすための動機を失う可能性があると述べています。

国立経済大学銀行金融研究所副所長のファン・ヒュ・ギ准教授は、納税スケジュールを5段階に短縮するのは合理的だが、最高水準の35%を維持するのは適切ではなく、労働者のモチベーションを低下させる可能性があると述べた。

彼は次のような税率表を提案しました。等級1:月額1000万~2000万ドン – 5%。等級2:月額1000万~3000万ドン – 10%。等級3:月額3000万~4000万ドン – 15%。等級4:月額7000万~1500万ドン – 20%。等級5:月額1億5000万ドン以上 – 25%。

Nghi氏の分析によると、平均所得は急速に増加しており、実際の収入が生活水準を正確に反映していないにもかかわらず、多くの人々がより高い税率に陥っています。「収入は30%増加していますが、税率を緩和し、対応する税率を調整しなければ、労働者は損失を被ります。長期的には、これは貢献心と納税の透明性に影響を与えます」と彼は警告しました。

Keytas税務会計有限会社のレ・ヴァン・トゥアン社長と同様の見解で、税率35%は、現在のベトナムの平均所得と比較して高すぎます。一方、1億ドンの閾値は低すぎます。

「800万ドンの基準は2009年から適用されており、現在16年になります。一方、2009年の800万ドンは、インフレ率で計算すると、今日の1億ドンよりもはるかに大きくなっています」とトゥアン氏は問題を提起しました。

したがって、トゥアン氏は、最高税率を25%に適用すべきであると提言しました。財務省が依然として35%の税率を維持したい場合は、現在の実際の収入に適応するために、月額約2億ドンの所得グループに適用すべきです。