リスク企業を見直し、検査対象に

税務局は、公文書番号1927/CT-KTrを発行し、傘下部門に対し、長期にわたる赤字、わずかな利益の企業グループに対する管理を強化し、2026年の専門検査を推進し、不正行為、脱税行為をタイムリーに発見し、国家予算への正確かつ十分な徴収を確保するよう要請しました。

税務局によると、2025年には、税務部門は企業に対して多くの管理ソリューションを実施しており、その中には長年の赤字、わずかな利益を申告し、いくつかの肯定的な結果を達成したグループが含まれています。しかし、この状況は依然として一般的です。

2026年の税務管理をさらに強化するために、税務局は、省・市税務署、大企業税務支局、電子商取引税務支局に対し、広報活動を強化し、納税者に対し、規定に従って納税義務を誠実、正確、かつ完全に申告するよう要求することを提案しました。同時に、企業が長年にわたって継続的に赤字を申告し、納税していないにもかかわらず、投資拡大、増資を行う場合の法的結果と制裁措置を警告します。

税務当局は、これが重点検査計画に組み込むための重要なリスク要因であり、それによって税法違反、詐欺、脱税行為を特定し、厳格に処理すると強調しました。税務管理における規律と秩序を強化し、納税者の法令遵守意識を高めることに貢献します。

それとともに、各部門は企業の税務申告と納税の見直しを強化するよう求められています。誤りが発見された場合は、企業に申告とタイムリーな調整を指導するとともに、税務署の本部での検査を強化する必要があります。

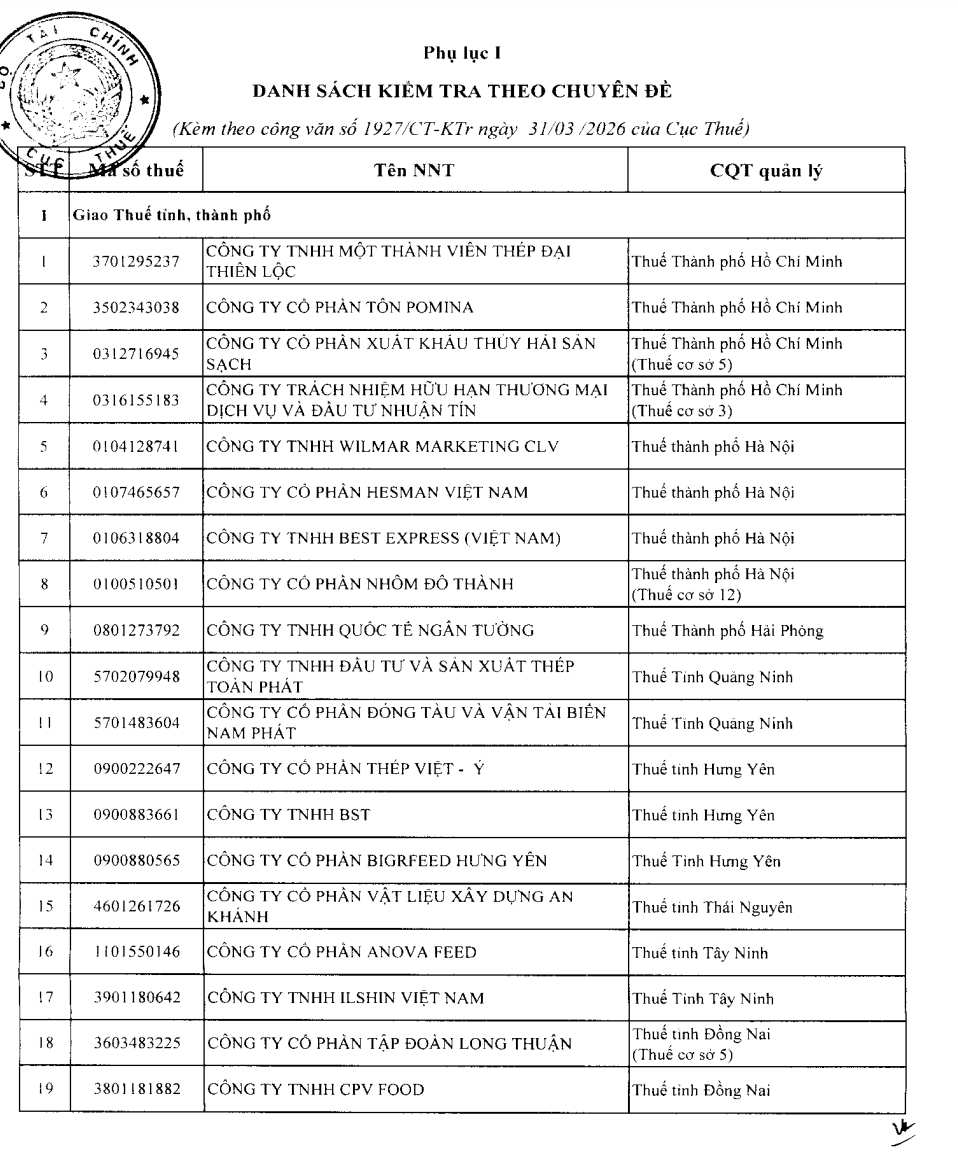

特筆すべきは、公文書に添付されたリストに記載されている19社について、税務局は、大企業税務支局および直接管理する省/市の税務署に対し、長年赤字経営で、利益がわずかな企業に対して、納税者の本社で専門的な検査テーマを作成し、規定に従って税務検査を実施するよう要請しました。検査を実施できない場合は、理由を明確に報告する必要があります。

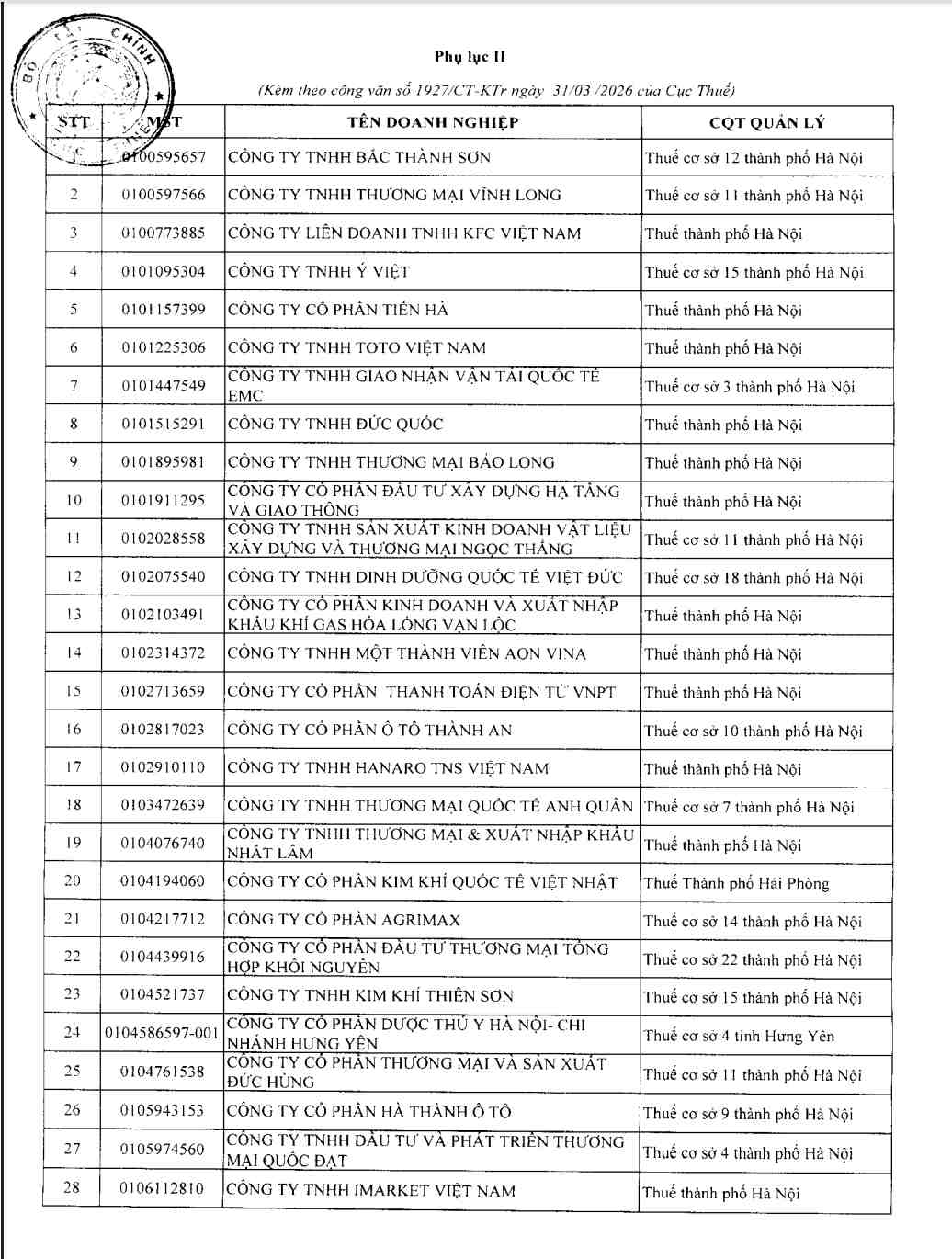

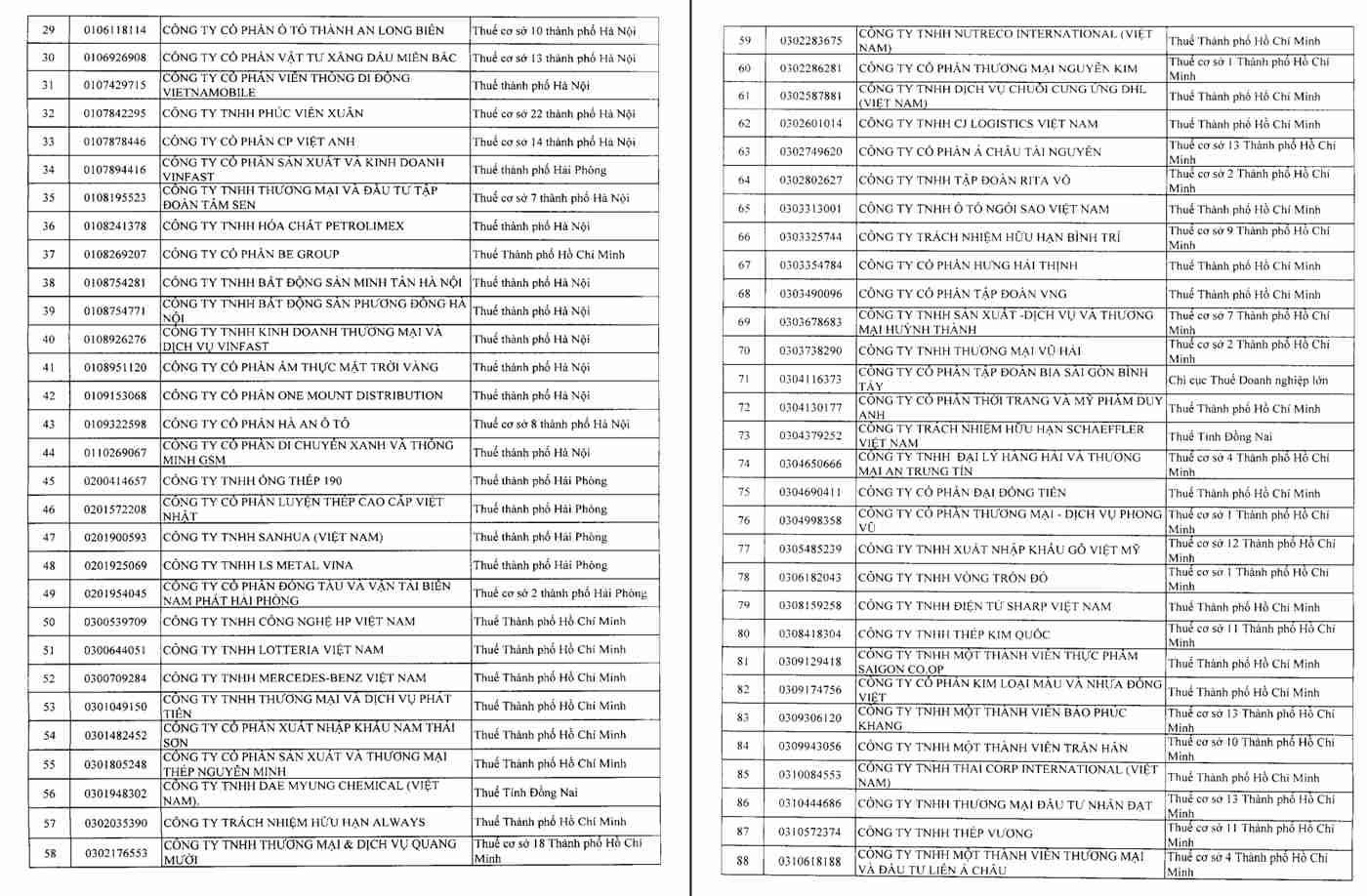

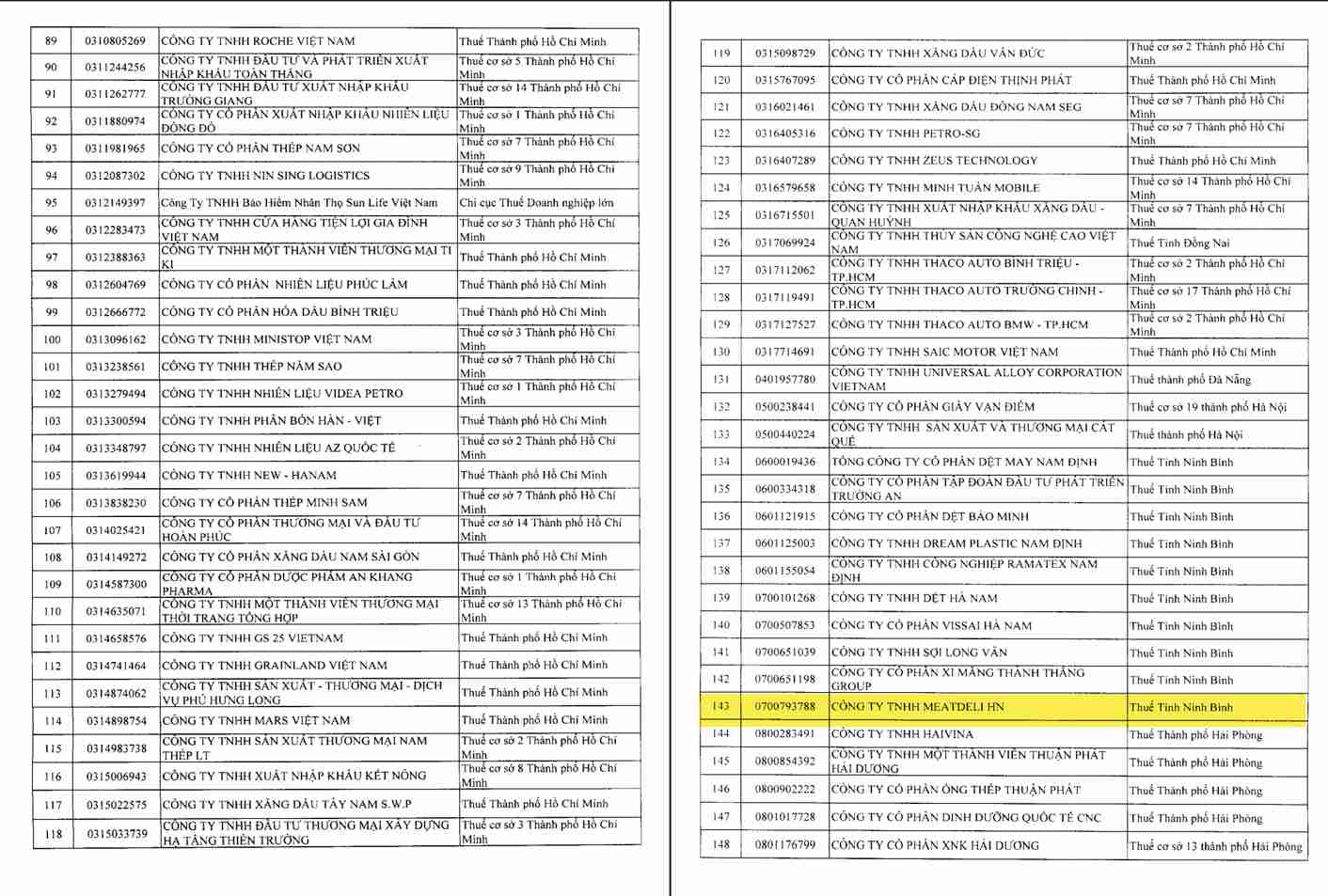

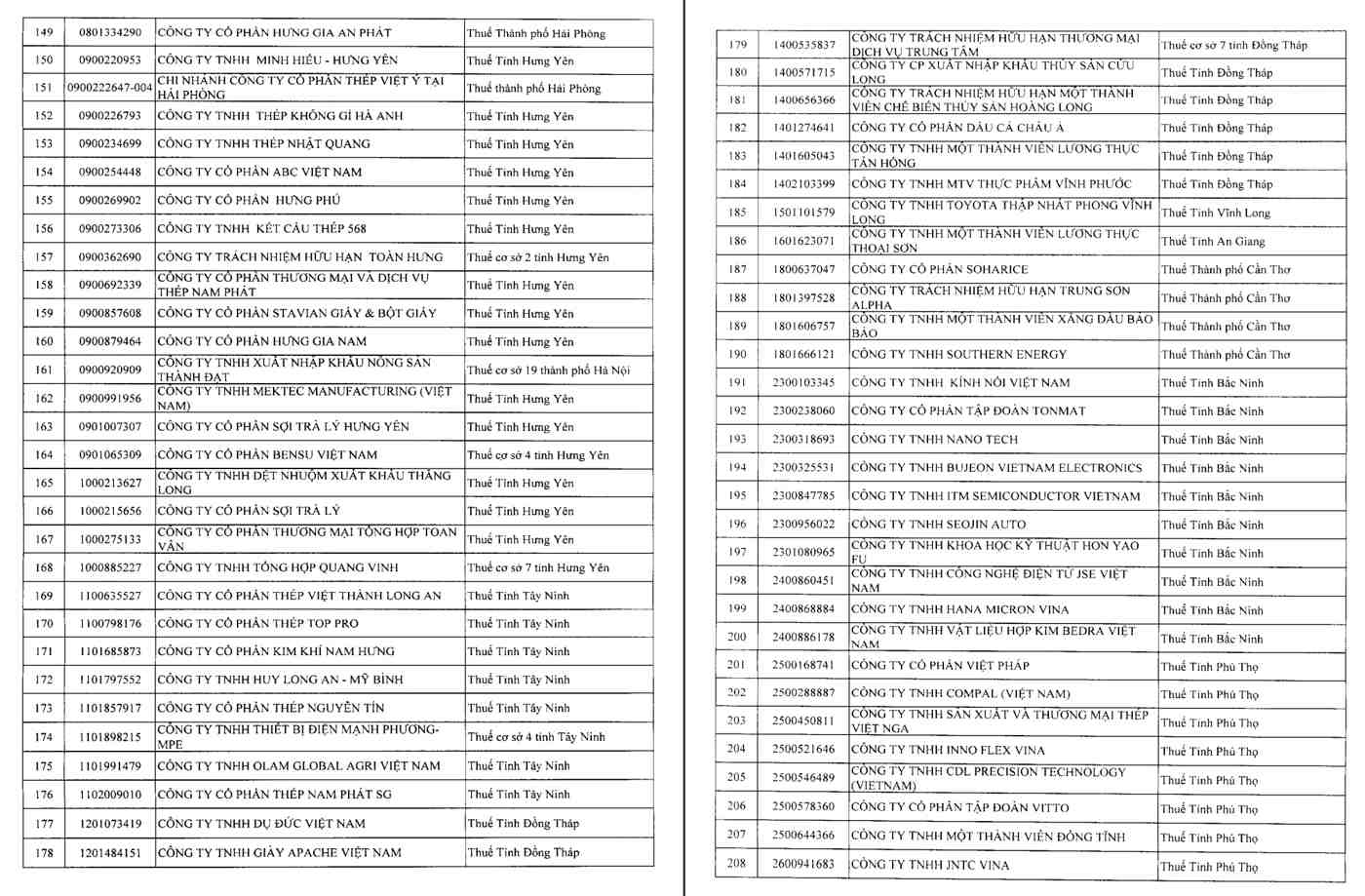

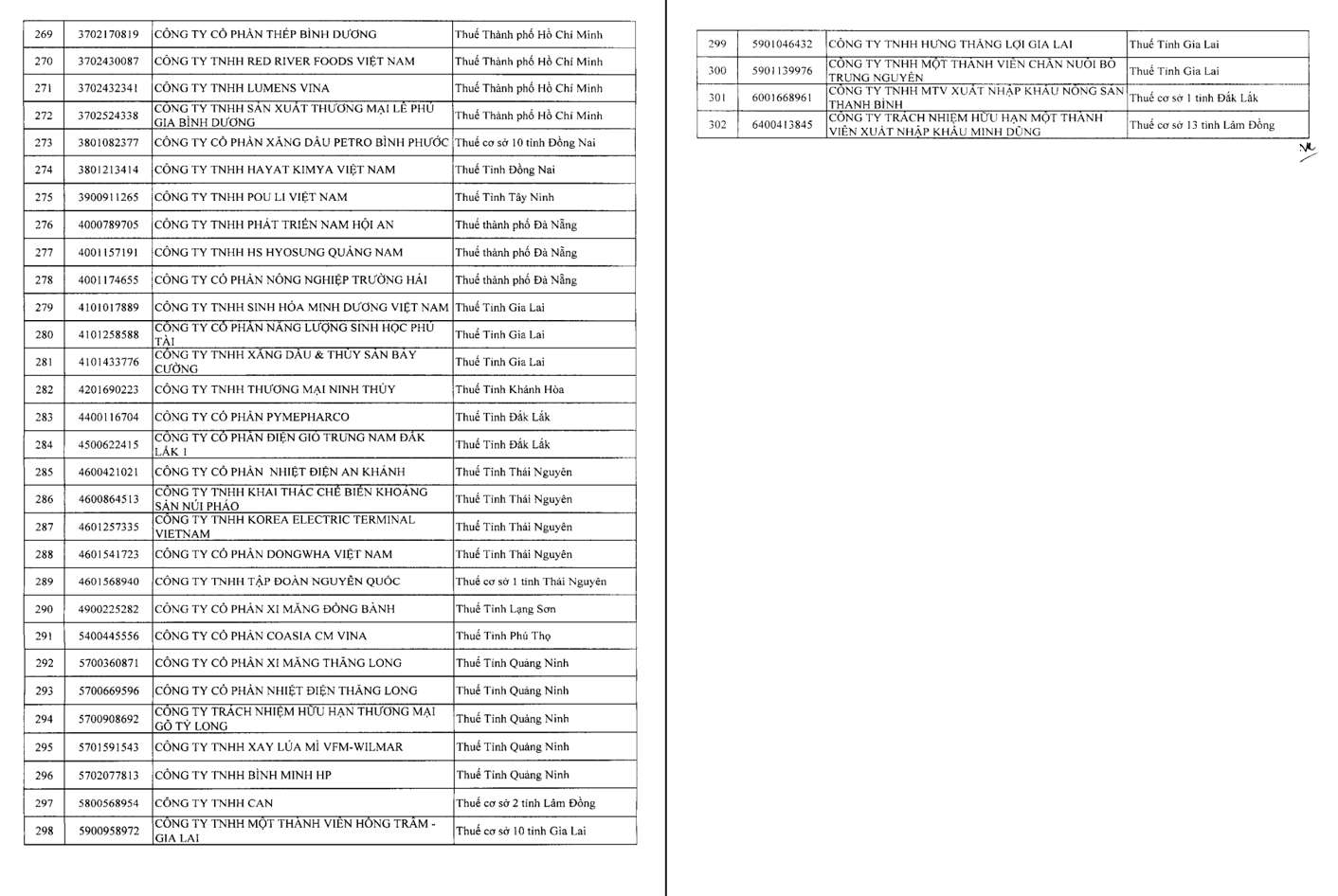

税務局は、商品・サービス販売収入が1兆ドンを超えるが、2023年と2024年の2年間連続で損失が発生した一部の企業のリストを見直し、集計しました。リストには302社が含まれています。

省/市税務署、大企業税務支局、電子商取引税務支局に対し、直接管理する企業の2025年の法人所得税確定申告データに基づいて、生産・事業活動の結果に関するリストを見直し、データを更新し、税務リスクの高い企業を分析・特定し、2026年のテーマ別検査計画に組み込むよう要請します。

コストと関連取引の検査を強化

長年にわたる赤字、わずかな利益の企業を検査する過程で、税務局は各部門に対し、いくつかの重点事項に焦点を当てるよう求めました。

収益、費用、利益、特に大規模で異常な費用の合理性を確認する必要があります。収益の変動と対応する投入費用を比較し、関連する書類と照合します。

売上高と付加価値税の計上時期を確認し、会計期間と申告期間を正確に確保します。記録不足または虚偽申告の状況を避けます。

インプット-アウトプット付加価値税の申告を見直し、請求書と書類を検査して、有効性と申告期間を確保します。売上原価、管理費、期間中に発生した販売費を検査し、生産および事業活動に役立つようにします。

税務署は、独立した取引の本質に適合し、収益と収入の創出に関連していることを保証するために、センターサービス、技術、管理支援、著作権、フランチャイズなどのグループ内の内部ローン金利費用、内部サービス費用に注意を払います。

関連当事者との商品売買契約を注意深く見直し、購入価格と販売価格の決定における独立性の原則を遵守することを保証します。

計画によると、大企業税務署、電子商取引税務署、および省・市税務署は、2026年4月中に直ちに実施し、専門検査を遅くとも2026年12月までに完了する必要があります。

各部門は、2026年4月に各企業の検査を実施する計画を税務局に報告する責任があります。定期的に毎月、2026年12月に進捗状況と専門テーマの実施結果をまとめて報告します。

結果報告書では、追徴税額、罰金額を明確にする必要があります。長年赤字経営で、利益率が低い企業の一般的な違反行為を評価します。同時に、税務管理業務、困難、障害を評価し、適切な解決策と政策を提案します。

1兆ドン以上の売上高で2年連続で赤字を報告した302社の企業リストが、税務調査計画に組み込むためのリスク調査・分析対象に指定されました。

2025年末から2026年初頭にかけて、ラオドン新聞は3回にわたる「脱税の手口を暴き、歳入不足を避けるために早期に抜け穴を塞ぐ必要がある」という連載記事を掲載し、企業の赤字報告率が高水準であり、長年にわたって続いている現状を反映しました。

実際の記録、調査、データ分析を通じて、著者グループは、脱税、租税回避、さらには脱税行為の多くの抜け穴とともに、異常な兆候を指摘しました。企業が使用している一般的なトリックには、「長期的な赤字報告にもかかわらず規模を拡大する」、「収益は増加したが利益は薄い」、「関連取引コストと金融コストが急増する」などがあります。

記事はまた、政策と税務管理における「ギャップ」を分析し、予算収入の損失を防ぐための解決策、透明性と財政規律の強化を提案しました。

この記事は、管理機関、専門家、企業コミュニティから関心を集め、税務管理メカニズムの見直しと完成を促進し、投資誘致を公平性と持続可能性の要件に関連付けることに貢献しました。

記事が掲載された後、財務省、地方税務管理機関は回答文書を発行し、違反が発見された場合は、関連部門に見直し、検査、処理を指示しました。同時に、企業に対する現行の税務管理メカニズムを、法的枠組みだけでなく、実施能力と監視ツールの両方で見直し、評価し、それによって予算収入の損失を防ぐための解決策を提案しました。