決議198/2025/QH15によると、2026年1月1日から、全国の何百万もの事業者は、請負方式で税金を納めるのではなく、自己申告、自己計算、および実際の収益に応じて税金を納める形式に移行します。

同時に、2026年から、年間2億VND以上の収益を持つ事業者は、現在の1億VNDの閾値(2024年付加価値税法第18条第1項)ではなく、税金を納付する必要があります。

付加価値税および個人所得税の納税対象ではないにもかかわらず、年間2億ドン未満の収益を持つ世帯および個人事業主は、正確かつ誠実に税務申告義務を履行し、期限内に書類を提出する必要があります。

税務書類の申告、提出は、通達40/2021/TT-BTCの第11条および第13条の指示に従って実施されます。

通達40/2021/TT-BTCに添付された付録に規定されている事業主向けの通常の申告書のテンプレートには、次のものが含まれます。

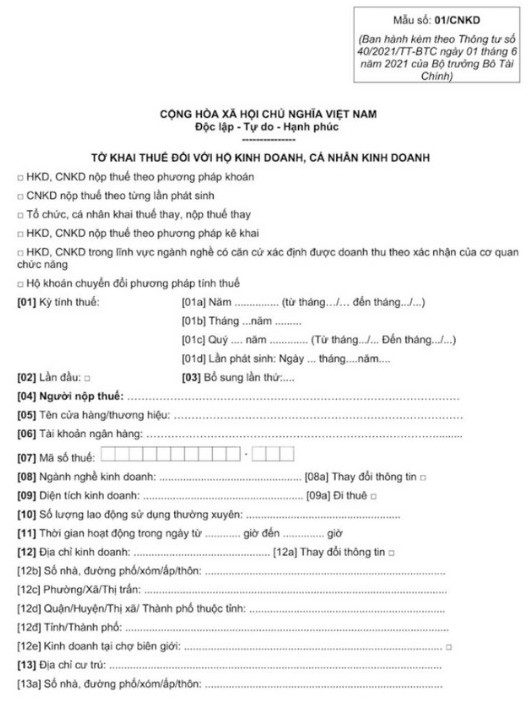

様式01/CNKD:個人事業主向けのVATおよびTNCN申告書。

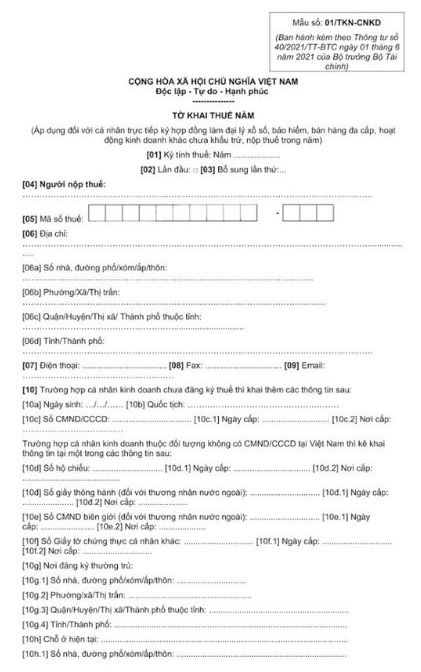

様式01/TKN-CNKD:年次税務申告書。

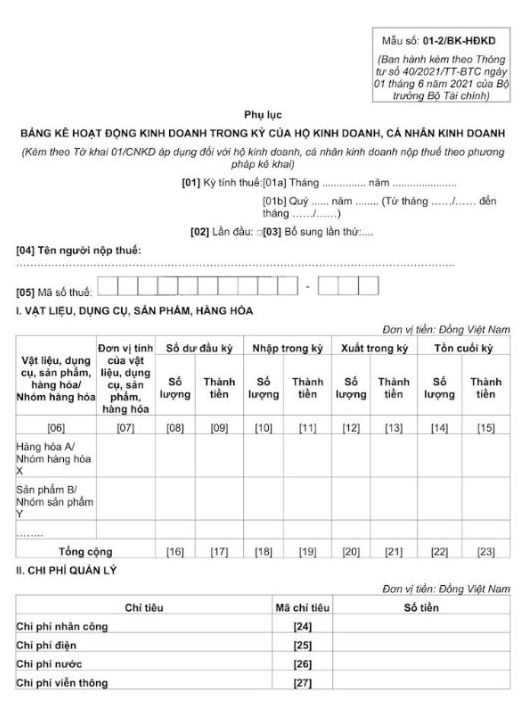

様式01-2/BK-HDKD:期間中の事業活動の簿表の付録。

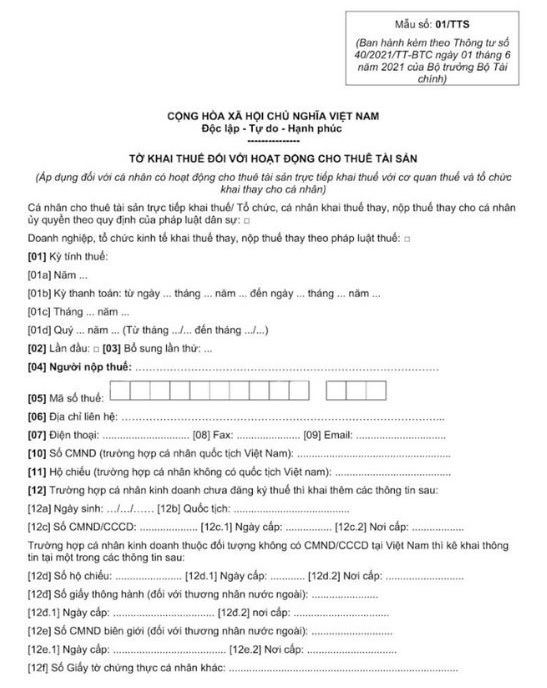

様式01/TTS:個人向け、資産賃貸。

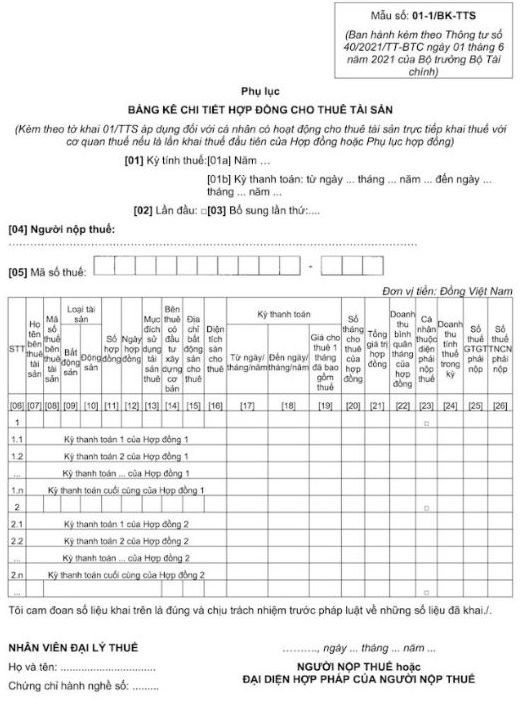

様式01-1/BK-TTS:契約に基づく最初の資産賃貸の詳細なリスト。

2026年1月1日から年間売上高が2億ドン未満の事業を行う事業所は、納税義務を決定するために年2回(年初/下旬と年末)税務申告を実施します。

財務省は、2026年初頭までに、委託税メカニズムが終了し、課税対象となる収益を持つすべての事業世帯が、発生した実際の収益に応じて自己申告、自己納税を行うことを目標としています。税務当局は、委託方式のように最初から徴収を決定するのではなく、指導、監督、検査の役割を果たします。

しかし、国会議員の審査意見、年間課税対象ではない個人事業主の年間収益額を年間1億ドンから2億ドンに引き上げる意見に耳を傾け、財務省は引き続き検討し、このレベルを適切に引き上げ、給与、賃金所得者に対する公平性を確保し、同等性を確保するために、付加価値税法で付加価値税を課税しない収益レベルを引き上げる予定です。