政令68/2026/ND-CP第13条第4項によると、2026年3月5日から、事業世帯および個人事業主は、電子方式による生産および事業活動に関連するすべての銀行口座番号と電子ウォレットを税務当局に通知する必要があります。

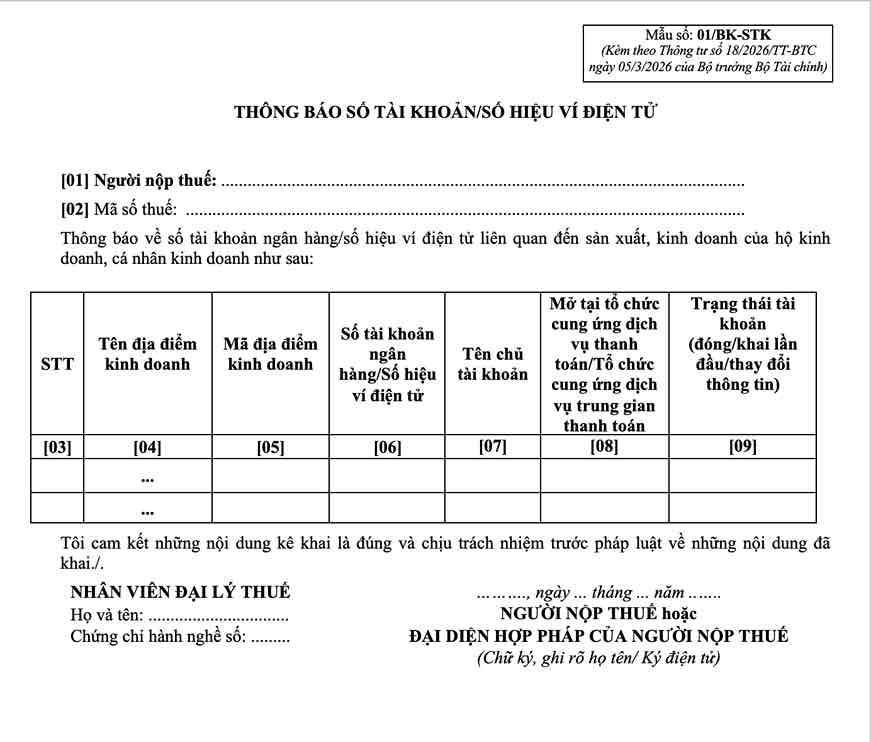

通知は、通達18/2026/TT-BTCに添付された様式01/BK-STKに従って実施されます。

年間売上高が5億ドンを超える個人事業主の場合、このフォームは通達18/2026/TT-BTCのガイダンス規定に従って、年間最初の税務申告書に添付して送信されます。

この規定は、税務当局が以前の概算方法の代わりに実際の収益に基づいて管理するように移行した状況において、事業キャッシュフローデータを標準化することを目的としています。

銀行口座通知を送信する必要がある場合

通達18/2026/TT-BTC第4条のガイダンスによると、事業世帯は、次の状況で銀行口座の通知を実施する必要があります。

- 年間最初の税務申告書を添付した様式01/BK-STKに従って通知を送信する5億ドン以上の収益を上げている事業世帯。

- 新規事業を開始した個人事業主は、この様式を売上高通知または初回納税申告書とともに提出してください。

- 口座番号の変更または事業で使用する電子ウォレットの変更の場合は、規定に従って税務当局に再度通知する必要があります。

さらに、税務当局は、個人事業主に対し、銀行に開設するか決済仲介機関に開設するかにかかわらず、販売代金を受け取るために使用されるすべての口座を通知するよう要求しています。

口座を通知しないと、税務手続きのリスクが発生する可能性があります

政令68/2026/ND-CPの規定によると、銀行口座の通知は、収益データ管理に役立つ納税者の情報提供義務の一部です。

事業世帯が事業活動に関連する口座情報を通知しない、または不完全な通知を行う場合、税務当局は、税務管理法規の規定に従って、納税義務の特定に役立つ書類の追加またはデータレビューの実施を要求することができます。

したがって、正しい形式で適切なタイミングで通知を実施することは、事業世帯が申告データの統一性を確保し、新しい管理メカニズムに従って納税義務を履行する際に発生する問題を制限するのに役立つ重要なステップです。