2026年から、2025年税務管理法が正式に施行されると、個人事業主はデータベースの運営モデルを通じてより厳格な税務管理の段階に入ります。単純に見えるが決定的な義務は、請求書の使用状況に関する報告書を提出することです。報告書を遅延、不足、または提出しないだけで、個人事業主は税コードが一時的にロックされ、一連の法的結果と事業活動の中断につながる可能性があります。

2026年から請求書報告義務が強化

電子請求書の使用は、政令123/2020/ND-CPから義務付けられています。2025年までに、政令70/2025/ND-CPは、管理プロセスをさらに厳格化し、全国の事業世帯に同期データ基準に従って報告するよう要求します。

2025年税務管理法が施行されて以来、請求書の使用状況に関する報告書は、コアコンプライアンス評価指標となっています。報告書が遅延または未提出の場合、税務部門のリスク管理システムはすぐに個人事業主を特別監視対象とマークします。

これにより、以前は軽視されていた資本報告義務が、個人事業主が引き続き納税者番号を使用できるかどうかを決定する直接的な要因となります。

請求書の報告違反の場合、税コードがロックされます

2025年税務管理法の最も重要な変更点の1つは、第139条にあり、請求書の報告義務を正しく履行していない、または請求書の不正使用の兆候がある事業世帯に対して、税務機関に税コードの有効期限を一時停止する権限を与えています。これは、「注意喚起・処罰」管理から「データに基づいた厳格化」管理への移行と見なされています。

納税者番号がロックされると、個人事業主のすべての税務活動が直ちに停止されます。販売者は電子請求書を発行できず、申告・納税できなくなり、有効な請求書が必要な取引相手との取引を拒否されることさえあります。

さらに深刻なことに、「一時的なロック」状態は、税務当局が実地調査を検討したり、収益の対照を拡大したりするためのシグナルです。そのような直接的かつ強力な影響レベルでは、これは行政処分よりも大きな抑止力を持つ管理措置と見なされています。

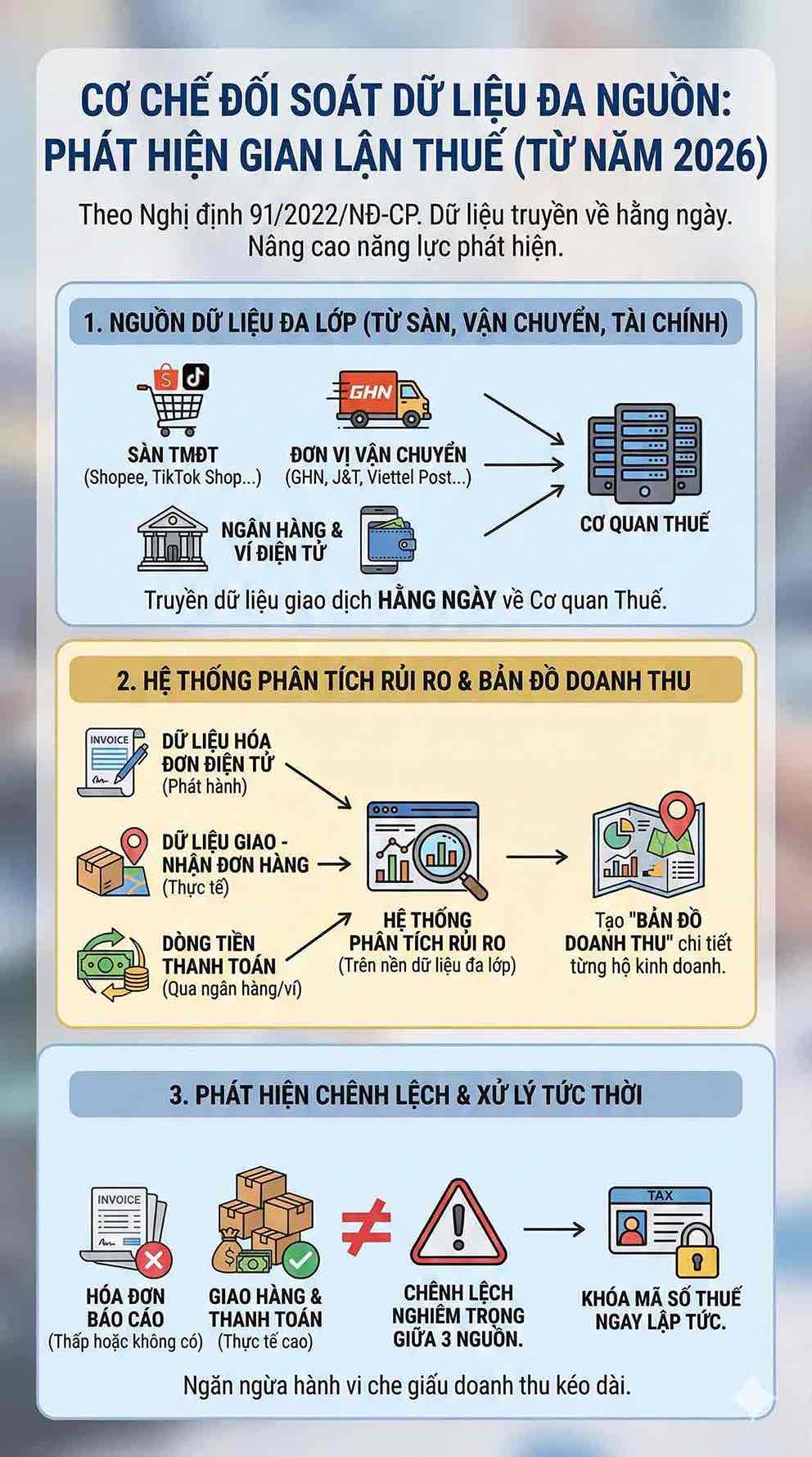

多源対照により収益のずれが露呈

税務当局の違反発見能力は、政令91/2022/ND-CPが電子商取引プラットフォーム(ECプラットフォーム)、輸送ユニット、銀行、電子ウォレットに取引データを毎日税務当局に送信することを義務付けて以来、大幅に増加しています。2026年から、税務部門のリスク分析システムは、発行された電子請求書、GHN、J&T、Viettel Postからの受注データ、および銀行、電子ウォレット経由の支払いキャッシュフローを含む多層データベースで運用されます。

これら3つのデータソースの照合は、各事業世帯の詳細な「収益マップ」を作成します。もし1つの事業世帯が定期的に販売していますが、請求書を低いレベルで報告するか、報告書を送信しない場合、販売収益 - 輸送収益 - キャッシュフローの差は、システムによってすぐに検出されます。

多くの場合、税務当局は、収益隠蔽行為が複数期間にわたって長期化するのを防ぐために、重大な差が発生した時点で税コードをロックする措置を適用します。

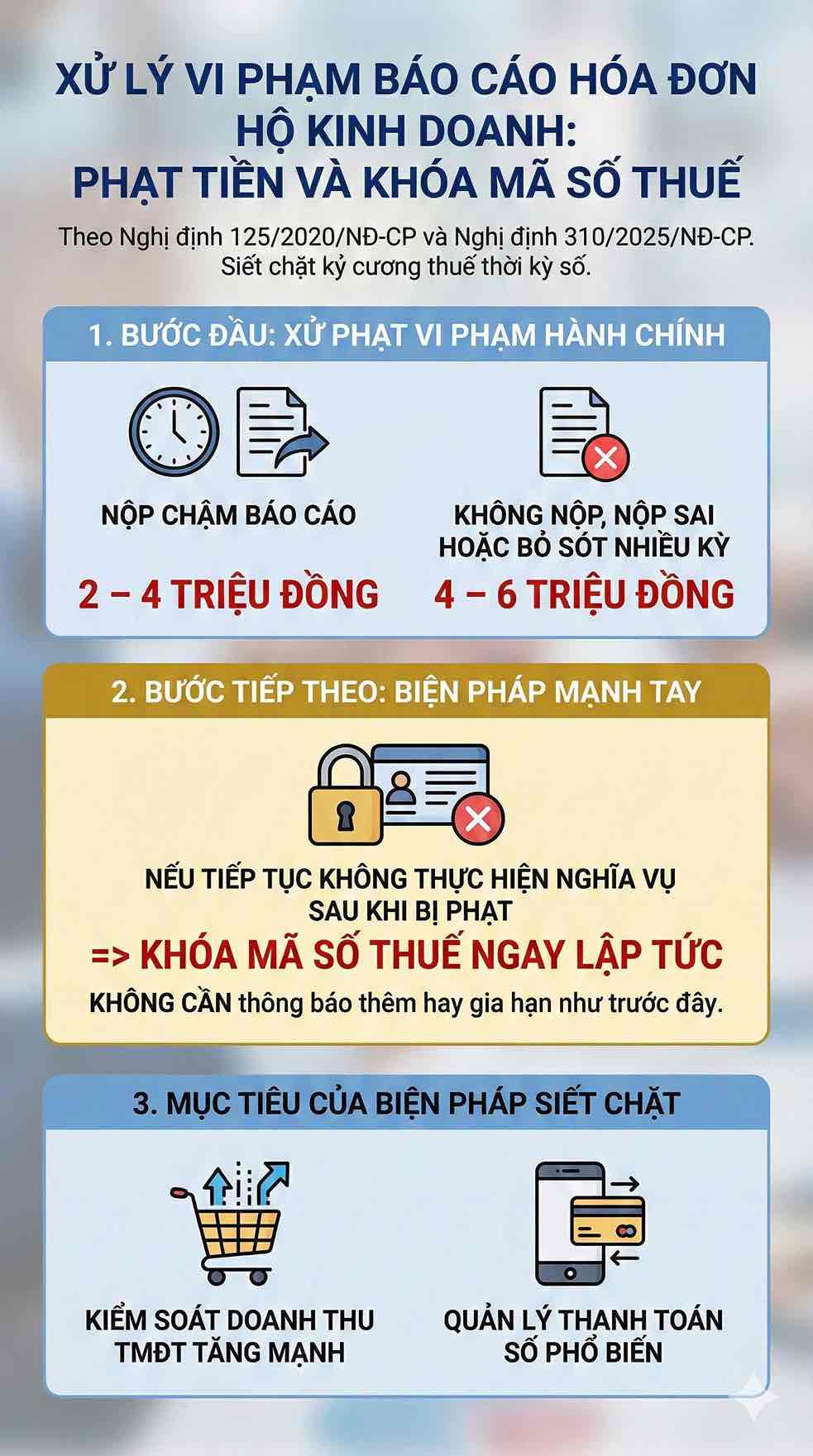

納税者番号がロックされる前に最大600万ドンの罰金が科せられる可能性がある

政令125/2020/ND-CPおよび政令310/2025/ND-CPの改正によると、請求書の報告義務に違反した事業世帯は、納税者番号がロックされる前に処罰されます。

- 報告書の提出が遅れた場合、200万〜400万ドンの罰金。

- 未納、誤納、または複数回の欠落の場合は400万〜600万ドンの罰金。

ただし、処罰はほんの始まりに過ぎません。事業者が処罰された後も義務を履行しない場合、税務当局は以前のように追加の通知や延長なしに、すぐに納税者番号をロックする権利があります。

この措置は、電子商取引とデジタル決済の収益が大幅に増加している状況において、税制を強化するという見解を示しています。

相互接続データに基づく税務管理の時代において、請求書の報告はもはや行政手続きではありません。これは、個人事業主が透明性を証明し、追徴課税または脱税の疑いのリスクを回避するための基盤となります。

期限内に報告書を提出し、データを完全に保存し、政令70/2025/ND-CPの基準に従って電子請求書を使用することは、個人事業主が安定した事業活動を維持し、納税者番号のロックを回避するための最低限の要件です。