金と銀の価格は2日目も下落を続け、投資家が商品指数の年間リバランスの準備をしている状況下で、この動きは数日中に数十億ドル相当の先物契約の売却につながる可能性があります。

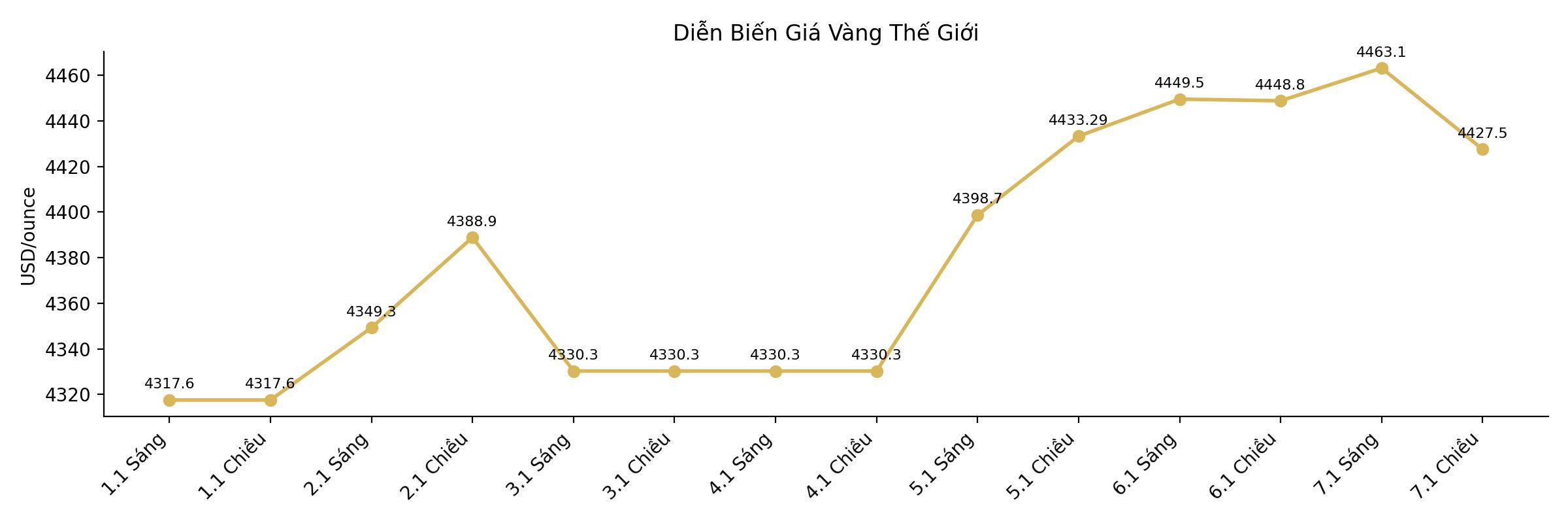

スポット金価格は4,427.53米ドル/オンスを下回り、それ以前は直前の取引で約1%下落しました。指数を追随するパッシブファンドは、木曜日から貴金属先物契約の販売を開始し、新しい重量構造に調整しました。これは通常のプロセスですが、昨年の金と銀の急騰により今年はより注目に値します。

銀は木曜日の取引で3%以上下落し、特に最近の変動レベルを考慮すると、強い売り圧力の影響を受けやすいです。シティグループは、リバランスの要件を満たすために約68億米ドルの先物銀契約が売却される可能性があり、これはコメックスでの総オープンポジションの約12%に相当すると推定しています。

シティグループによると、金先物契約からの売りは、ブルームバーグ商品指数とS&Pゴールドマン・サックス商品指数を追跡するファンドに基づいて、同規模になると予測されています。この圧力は、商品バスケット内の貴金属の重量が大幅に増加したことに起因しています。

「私は長年このプロセスを綿密に追跡してきましたが、今回ほど大きな流れを見たことはありません」と、シティグループの戦略家であるケニー・フー氏は述べています。

価格は短期的な圧力にさらされる可能性があるが、金と銀は、1979年以来最高の上昇を記録した後、依然として強い調整の兆候を示していない。両者は、中央銀行からの強い買いとETF金ファンドへの資金流入のおかげで、昨年、継続的に新たな記録を樹立している。

世界金評議会(WGC)によると、1月6日の報告によると、中央銀行の11月の純金購入総量は45トンに達しました。中国人民銀行も金の購入連鎖を14ヶ月に延長しました。水曜日に発表されたデータによると、公式需要は依然として貴金属にとって重要な支えとなっています。

日中貿易関係をめぐる地政学的緊張の高まりと、米国がベネズエラのニコラス・マドゥロ指導者を逮捕したことも、ここ数日間の金のサポートに貢献しています。水曜日の取引終了時点で、金は週で約3%上昇しました。

現在、投資家は、金曜日に発表される米国の重要な経済データシリーズに注目しています。これには、12月の雇用統計が含まれます。予測よりも弱いデータは、米連邦準備制度理事会(FRB)が金利引き下げのロードマップを加速するという期待を強める可能性があります。これは、非収益性の貴金属に有利な要因です。

昨年の銀の上昇率は約150%で、金よりもさらに劇的でした。市場は10月に歴史的な「ショートスライス」を経験し、白金も米国が将来輸入関税を課す可能性への懸念から恩恵を受けました。

BNPパリバの商品戦略ディレクターであるデビッド・ウィルソン氏は、「指数の再均衡は短期的には上昇を抑制する可能性があるが、長期的には、銀は依然としてより多くの動機を持っている」と述べた。

今日の午後の取引セッションまでに、金は0.7%下落して1オンスあたり4,424.54米ドルになりました。銀は2.7%下落して76.07米ドルになりました。プラチナとパラジウムは前のセッションからの下落傾向を延長しましたが、ブルームバーグ・ドルスポット指数はほとんど横ばいでした。