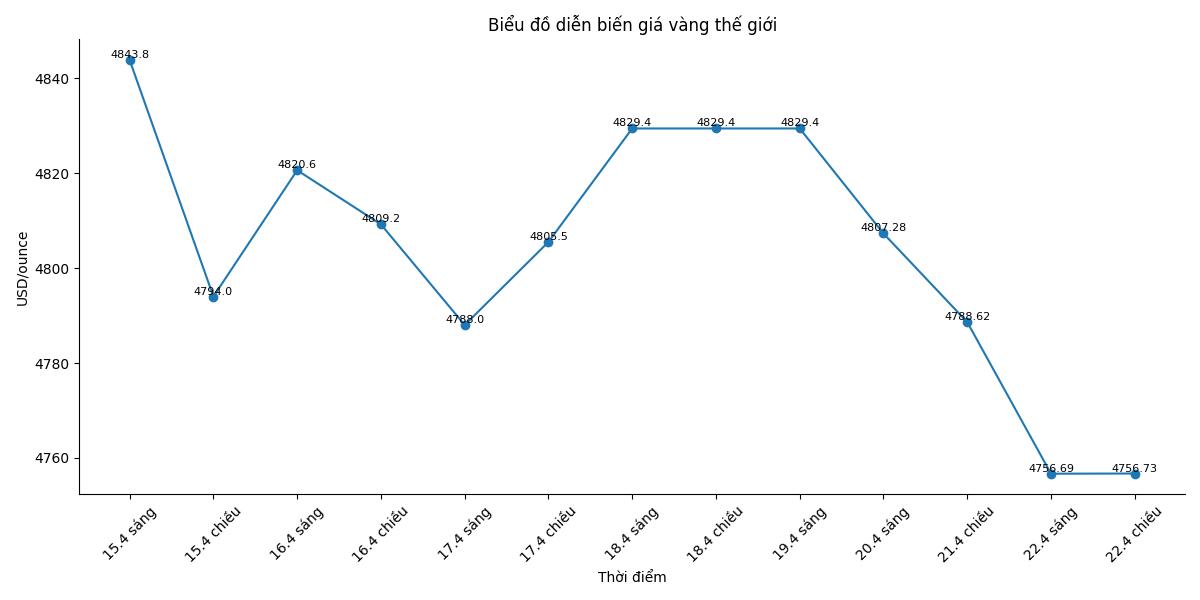

金価格は、わずか1セッションで100米ドル以上を失い、1オンスあたり4,842米ドルの始値から1オンスあたり約4,700米ドルまで下落し、その後、1オンスあたり4,720〜4,760米ドルの範囲で変動し、2週間以上で最大の下げ幅を記録しました。下落は、米ドルが大幅に上昇し、米国債利回りが上昇し、中東での紛争によるインフレ懸念が引き続き高まっている状況下で発生しました。

この展開は、市場でますます明らかになっているパラドックスを反映しています。かつて金への資金流入を促進した地政学的緊張こそが、金融引き締めのリスクを引き起こし、それによって貴金属の魅力を低下させています。

ホルムズ海峡の継続的な封鎖は、大規模なエネルギー供給ショックを引き起こし、原油価格を1バレルあたり90米ドルの水準以上に押し上げました。これにより、世界的なインフレ圧力が高まり、中央銀行は高い金利を維持するか、さらには金利を引き上げることを検討せざるを得なくなりました。

そのような状況下で、米ドル高は、ドルで評価され、収益性をもたらさない資産である金に直接的な圧力をかける要因となっています。金利が上昇すると、金を保有する機会費用も増加し、資金が収益性の高い資産にシフトする傾向があります。

特筆すべきは、ケビン・ワルシュ米連邦準備制度理事会議長候補の発言が、慎重な金融政策への期待をさらに強固にしていることです。彼は、持続的なインフレに対処するための新しい枠組みを構築する必要があり、市場の金融緩和の期待を低下させる、近い将来の大幅な利下げを約束しない必要があると述べました。

反対に、外交的シグナルは金価格をセッションごとに大きく変動させました。ドナルド・トランプ米大統領がイランとの停戦を延長したことは、インフレショックの懸念が軽減されたため、金価格のわずかな回復に役立ちました。

しかし、交渉の見通しは依然として非常に脆弱です。両者からの相反するシグナルにより、市場は高度な慎重な状態を維持しています。アナリストは、金価格は現在「停戦と流動性需要に関連するニュースの流れに大きく依存している」と考えていますが、交渉の崩壊はすぐにトレンドを逆転させる可能性があります。

2月末に紛争が勃発して以来、金価格は約8〜11%下落しており、これは主に初期段階の流動性圧力により、投資家が他の資産の損失を補うために売却せざるを得なくなったためです。

それにもかかわらず、長期的な視点で見ると、金価格は依然として大幅な上昇を維持しており、2025年初頭から25%以上、前年同期比で約43%上昇しています。これは、上昇傾向が、長期化するインフレ、経済不安、中央銀行の準備需要などの基盤要因によって依然として支えられていることを示しています。

JPモルガンやゴールドマン・サックスなどの大手機関は引き続きポジティブな見方を維持しており、金価格は2026年まで1オンスあたり4,000〜6,300米ドルの範囲で変動する可能性があると予測しています。中央銀行の金購入需要は鈍化していますが、依然として重要な「価格基盤」としての役割を果たし、長期的な大幅な下落リスクを抑制しています。

短期的には、金市場は多くの大きな変動に直面しています。米国の経済データ、インフレ見通し、米連邦準備制度理事会の政策、そして特に米国とイランの間の交渉結果です。

最近の下落が買いの機会であるか、それともより深い調整サイクルの始まりの兆候であるかは、今後数日間の地政学的動向に依存します。紛争がエスカレートした場合、金は避難場所としての役割を取り戻す可能性があります。逆に、リスクが緩和され、金利が高水準を維持した場合、下落圧力は依然として続くでしょう。