米国商務省は4月16日、3月の小売売上高は1.7%増加し、2月の修正された増加率である0.7%を上回ったと発表しました。

この結果は、コンセンサスが3月の小売売上高が1.4%増加するとしか予想していなかったため、経済界の以前の予測を上回りました。

年間で見ると、米国の小売売上高は4%増加しており、高金利環境にもかかわらず、消費者の購買力は依然としてかなり持続的であることを示しています。

特筆すべきは、自動車を除くコア小売売上高が3月に1.9%と大幅に増加し、前月の0.7%の増加率を大幅に上回ったことです。この数字は、経済専門家の予測である1.4%も上回っています。

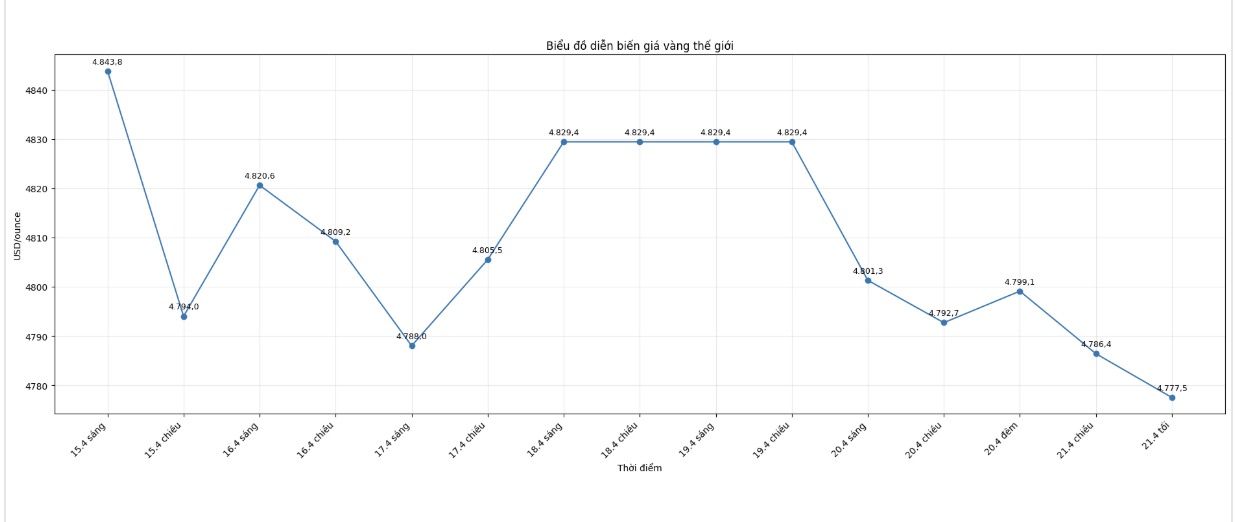

小売売上高は好調でしたが、金市場は上記の情報に対してそれほど強く反応しませんでした。スポット金価格は、直近の取引で1オンスあたり4,776.80米ドルで記録され、日中約1%下落しました。

Zaye Capital Marketsの投資ディレクターであるナエム・アスラム氏によると、金価格は現在ももみ合い状態にあり、好調な経済データにより、米連邦準備制度理事会(FRB)は今年後半も金融政策の中立的な立場を維持する可能性があります。

ナエーム・アスラム氏は、これは単なる肯定的な報告ではなく、市場がかなり高い期待を抱いている状況下での大幅な上昇であると述べました。これにより、投資家はFEDが早期に金融政策を緩和する可能性を再検討せざるを得なくなりました。

この専門家によると、金は2つの相反する牽引力の影響を受けています。一方では、中東の地政学的緊張が安全資産の需要を引き続き支え、貴金属の価格基盤を築いています。他方では、米国経済の回復力が金利がより長く高水準を維持するという期待を高め、それによって金に圧力をかけています。

同氏はまた、小売売上高が非常に好調であるにもかかわらず、金価格が大幅に下落していないことは、中東の不安定さに関連する安全資産の需要が依然として市場を支えていることを示していると述べました。一方、ブレント原油価格が1バレルあたり91米ドル以上で推移していることは、供給リスク要因、特にホルムズ海峡地域に関連する要因が、需要見通しよりもエネルギー動向をより大きく左右していることを反映しています。

そのため、商品市場は複雑な状態にあります。強力な経済データが金利の期待を高めていますが、地政学的リスクにより商品価格は高水準を維持し、金のようなインフレに敏感な資産の下落傾向を抑制しています。

同じ見解で、ノースライト・アセット・マネジメントのクリス・ザッカレッリ投資ディレクターは、最新の小売売上高データは、消費者の心理と実際の支出行動の間の対照的な状況を示していると述べています。

同氏によると、人々は高価格と住宅ローン金利の上昇に不満を持っているかもしれませんが、それでも買い物を続けています。これは、より重要な事実を反映しています。労働市場が安定している限り、消費者は支出を続けるでしょう。したがって、雇用市場は、現時点で米国経済にとって依然として最も重要な指標です。