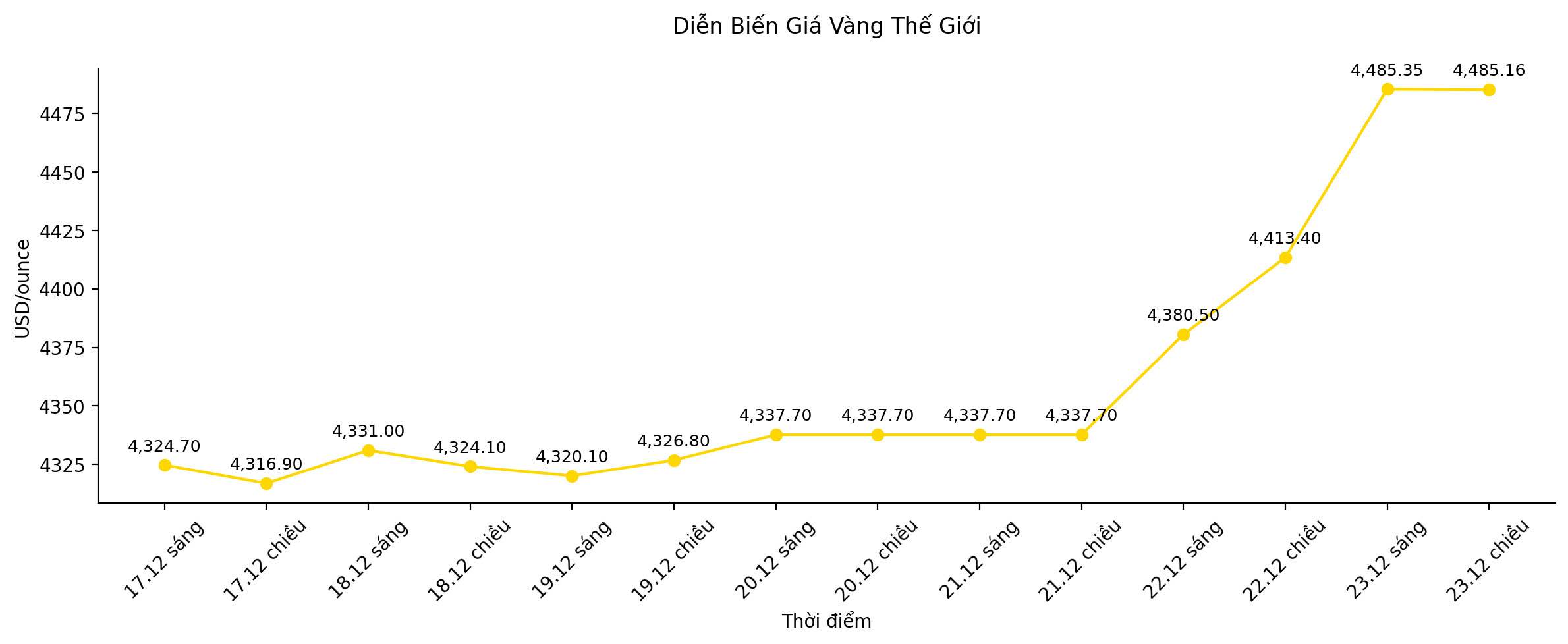

金価格は火曜日の取引で引き続き急騰し、4 500米ドル/オンスに近づき、一方、銀価格は70米ドル/オンスを下回って変動しました。

米国の金融政策の緩和への期待と長期化する地政学的緊張が、これら2つの貴金属を歴史的なピークに近づけた。

セッション中、金先物価格は一時4 497.55米ドル/オンスに達しました。銀価格も大幅に上昇し、年初からの印象的な上昇を続け、69.98米ドル/オンスという記録的な高値に達しました。

アナリストによると、貴金属が年末に連続してピークを記録していること、つまり利益確定活動が記録されることが多い時期は、投資家の保有心理が優勢になっていることを示しています。

三菱自動車の専門家は、休暇はもはや市場の「休息」の時期とは見なされておらず、資金の流れは依然としてポジティブな状態を維持し、価格をさらに押し上げる準備ができていると述べています。

金融緩和、地政学的な波に見舞われ、市場が恩恵を受ける

金の上昇傾向は、好ましいマクロ経済環境によって明確に支えられています。米国が今年、連邦準備制度理事会が来年も政策を緩和し続けるという期待とともに、金利を生み出す資産の魅力が低下し、金が避難経路としての役割が高まっています。

米ドルも重要な要素です。2025年初頭から、米ドルは約10%下落し、8年間で最も弱体化した年になる見込みです。多くの投資家は、世界的な成長が回復し、米国の金融政策が引き続き緩和されている状況下で、この傾向は2026年まで続く可能性があると考えています。

それと並行して、地政学的リスクは依然として存在しており、ますます複雑になっています。中東の緊張、ロシア・ウクライナ和平の見通しをめぐる不安定さ、そしてベネズエラの石油輸送船に対する米国の新たな動きは、金と銀の安全な避難場所としての役割を強化し続けています。

中央銀行、ETFが金市場のペースを維持

年初から現在までに、金価格は70%以上上昇しており、1979年以来最大の年率上昇を目指しています。この上昇傾向は、投機的な要因だけでなく、中央銀行の粘り強い買い圧力と、ETF金ファンドに流入する大量の資金によっても支えられています。

アナリストの評価によると、中央銀行の金購入需要は4年連続で高水準を維持しており、2026年まで続く可能性が高い。2025年の購入量は前年よりも少ないものの、絶対的な価値を考えると依然として非常に大きいと見なされている。

世界金評議会(WGC)のデータによると、物質的な金で保証されたETFファンドは、2020年以来最大の資金流入の年を目指しています。これは、経済的および地政学的リスクの高まりの中で、世界の投資家の資産多様化の傾向がますます明確になっていることを反映しています。

中期的な見通しについて、ゴールドマン・サックス・グループ・イングは、金価格は2026年末までに1オンスあたり4 900米ドルに達する可能性があると予測しており、公式部門の投資と買い需要が依然として市場にとって重要な支えであると考えています。