財務省からの情報によると、個人所得税法(改正)案は、2025年9月29日付の文書番号844/TTr-CPおよび2025年10月24日付の文書番号985/TTr-CPで政府によって国会に提出されました。

国会経済財政委員会の審査意見、2025年11月5日午後のグループでの議論、および2025年11月19日午後のホールでの議論に基づいて、起草機関は、多くの注目すべき内容を含む法律案の完成計画を調査、受け入れ、修正し、政府に報告しました。

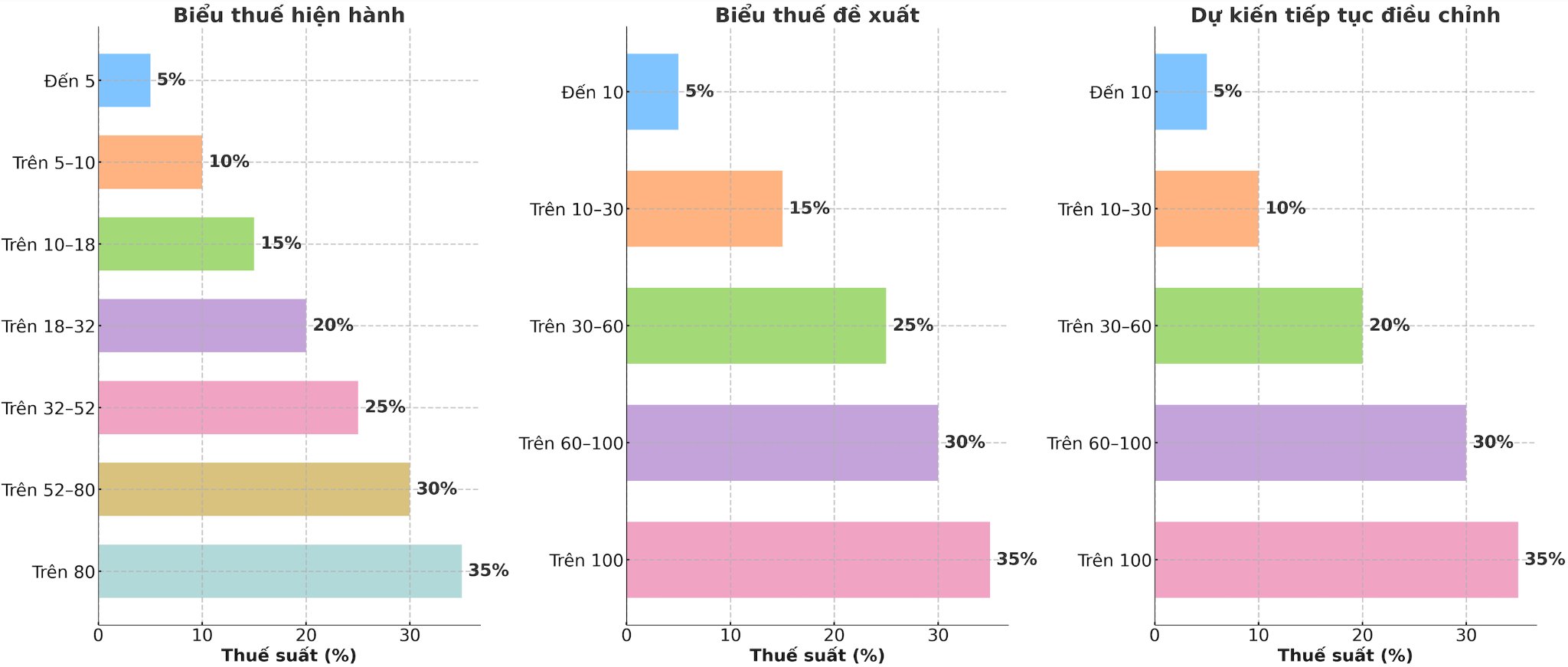

扶養家族のない個人は、月額1700万ドンの収入から納税します。

2025年10月17日、UBTVQHは、個人所得税(TNCN)の扶養控除額の調整に関する決議を可決しました。これにより、納税者自身の扶養控除額は月額1 550万ドン、扶養者一人当たりは月額600万ドンに引き上げられました。

この新しい扶養控除の目標によると、個人は月額1700万VND(扶養者がいない場合)または月額2400万VND(扶養者が1人いる場合)または月額3100万VND(扶養者が2人いる場合)の収入でのみ納税する必要があります。

累進税率表の段階税率の引き下げ

政府が提案し、国会に報告した案は、給与、賃金収入のある居住者に適用される累進課税表を段階的に調整する法律案であり、7段階から5段階に段階数を減らし、段階間の距離を拡大する方向です。

国会議員の意見に基づいて、起草機関は、税率表の税率水準を均等にするために、税率15%、25%から10%、20%に引き下げる調整案を検討、検討できる方向で、累進税率表を段階的に完成させるために、政府に承認と完成を報告する予定です。

この新しい税率では、現在の段階で収入を得て納税しているすべての個人は、現行の税率と比較して納税義務が軽減されます。さらに、新しい税率は、以前の法律案で提案されたいくつかの段階(レベル2、レベル3)の急増を克服し、税率のより合理的な性質を確保しました。

免税、減税所得について

法律草案は、決議第46号、決議第71号、決議第72号、政治局決議第68号および最近公布された一部の法律における党の政策、路線、国家の法律を制度化するために、法人所得税の免除、減税に関するいくつかの規定を追加しています。

追加の年金保険基金、自主的な年金基金による収入、夜間勤務、残業代、実際の勤務日を除く給与、退職手当、企業が支払う失業手当、地方自治体の債券の利息など、一部の免税所得に関する規定を修正、完成させる。

納税者は、税金を計算する前に医療費や教育費に適したレベルで年間の支出の一部を控除できるという規定を追加し、経済社会情勢の柔軟性を確保するために政府に詳細な規定を委任します。

事業主に対する税率計算方法を調整する予定

現行の個人所得税法の規定によると、個人所得税を支払う必要のない収益レベルは年間1億ドン以下であり、このレベルは、VATを課さない世帯、個人事業主の付加価値税(VAT)に統一的に適用されており、年間1億ドンはVATを課さない世帯に適用されています。

2024年11月26日、国会は付加価値税法第48/2024/QH15号を可決しました。これにより、このレベルが調整され、年間1億ドンから年間2億ドンに引き上げられ、2026年1月1日から適用されます。法制度の統一を確保するために、政府は国会に年間非課税個人の収益レベルを年間2億ドンに調整するよう提案しました。

審査意見、代表者の意見に耳を傾けた結果、財務省は、このレベルを適切に引き上げるための検討と調整を継続し、給与、賃金収入のある個人に対する公平性を確保し、付加価値税法を改正し、GTGT税を納付しない収益レベルを引き上げ、同等性を確保する予定であると述べました。

現在、財務省は、事業主の非課税収益レベルを調整する計画を政府に報告する予定であり、実際の状況に適合することを保証し、3億ドン以下の収益を持つ事業主に対する国家の分担を示し、社会保障の目標を目指しています。

それに加えて、財務省は、30億ドン以下の収益を持つ世帯、個人に対する課税方法を引き続き検討します。

所得税の性質を適切に確保し、正しく反映するために、財務省は、新しい収入基準に従って収入を計上するすべての個人に対する収入税(収入 - 費用)計画を政府に報告する予定です。計画では、規定を追加する予定です。30億ドンを超える税金を課税しない事業者は、30億ドン以上の収入を計上し、企業に適用される法人所得税に相当する税率で納税します。

事業所得が30億VND未満の個人事業主の場合、費用が特定できない場合は、現行の収益率(業種に応じて税率が1%、1%、2%で適用される)に従って納税を継続し、これらの世帯、個人は課税前に課税対象外の閾値に従って課税され、現行の規定のように最初の総収益から税金を課税しない。