資本の流れを生産とビジネスに向ける

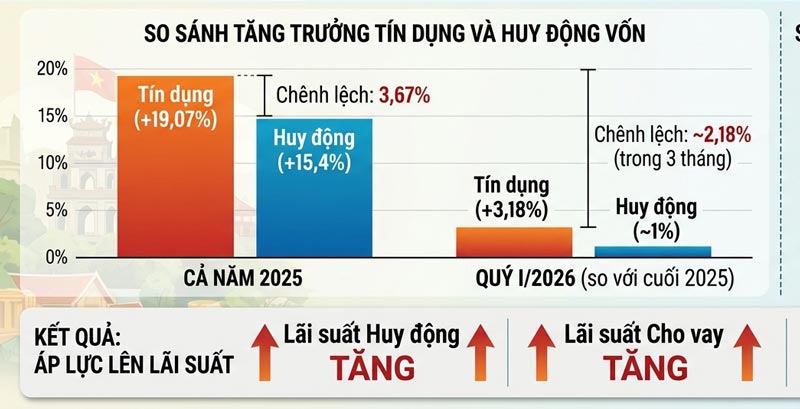

BIDVのチーフエコノミストであるカン・ヴァン・ルック博士によると、2026年第1四半期の信用は2025年末と比較して3.18%増加すると推定されており、投資および消費活動の好転を反映しており、同時に資本の流れが依然として経済で稼働していることを示しています。しかし、過去の金利上昇の圧力は、キャッシュフロー構造に大きな影響を与えています。これにより、信用機関は流動性を確保するために預金金利を引き上げざるを得なくなりました。銀行預金は、金、証券、不動産、デジタル資産などの他の多くの投資チャネルとも競争しなければならず、キャッシュフローは分散し、さまざまなチャネルで機会を探す傾向があります。それでも、国家証券株式会社(NSI)のグエン・チュン・ヒエウ副社長によると、ベトナム国家銀行の2026年の信用運営の方向性は、キャッシュフローが生産・ビジネス、工業、輸出、インフラ分野に明確に牽引されていることを示しています。 これは、投機活動や資産の蓄積に流れ込むのではなく、経済に実際の剰余価値を生み出すことを目的としています。ヒエウ氏は、国有経済に関する決議79は投資心理を変化させており、資金の流れは国有資本を持つ大企業に転換していると強調しました。

投資家は機会と避難場所を探しています

生産部門に流入する資本に加えて、市場の動向は、金利変動の状況下で投資チャネル間のシフトも示しています。最近のベトナム国家銀行と46の商業銀行との会合後、預金金利市場は大幅に引き下げられました。VPS証券会社の分析ディレクターであるレ・ドゥック・カイン氏によると、預金金利が低下すると、理論的には預金チャネルは魅力を失い、その結果、資金が株式や不動産などのよりリスクの高い資産にシフトするのを促進します。カイン氏によると、低金利環境は、不動産や証券などの「ベータ高」業界グループに影響を与えるだけでなく、資本コストと消費者の需要に対する感受性が高い他の多くの分野にも広がります。その中で、証券グループは、流動性と信用取引活動から直接利益を得るため、最も迅速に対応することがよくあります。

* FIDT投資株式会社のブイ・ヴァン・フイ副会長は、2026年初頭の不動産市場は、金利水準が再び上昇し、この分野への信用供与がより厳しく管理されているため、予想よりも停滞していると述べました。これにより、購入者の心理は慎重になり、流動性の回復は遅れています。投資家は現在、資金を保有し、金利、為替レート、販売価格の動向をさらに観察する傾向があります。資金の流れはもはや短期的な価格上昇の期待を追い求めるのではなく、明確な法的地位、良好な進捗状況を持ち、より慎重で選択的な投資傾向を反映するプロジェクトを優先しています。チャン・ガン

* ハノイ経済社会開発研究所の経済専門家であり、元経済研究室長のグエン・ミン・フォン博士は、現時点では、資金の流れのかなりの部分が依然として待機状態にあると述べています。金価格の高騰と外国為替市場の変動も、資金の流れの一部が貯蓄、不動産、株式などの資産チャネルに引き続き割り当てられるようにしています。それでも、資金の流れを「防御的」または「非防御的」の方向に分類することは困難です。なぜなら、市場ごとに独自の特徴があり、投資家ごとに異なる目標があるからです。短期的な資金の流れと長期的な資金の流れを区別することも比較的困難です。なぜなら、投資家ごとにアプローチ方法が異なるからです。フォン氏によると、今後、不動産は依然として最も注目すべき資金の流れを引き付ける分野の1つですが、市場は金利と価格調整を待つ心理の要因により、短期的に停滞傾向にあります。 一方、金は急騰期を経験しており、現在では以前ほど魅力的な投資チャネルではありません。

ナムフォン