2026年から、多くの個人事業主は、税務管理メカニズムが実際の収入に移行する際に、年間売上高が5億ドン未満の場合、個人事業主名義の銀行口座を開設する必要があるかどうかに関心を持っています。

現在の規制から集約されたガイドラインによると、年間売上高が5億ドン未満の事業世帯は、事業世帯名義の独自の銀行口座を開設する必要はありません。ただし、事業世帯は、規制に従って、生産および事業活動に使用される銀行口座または電子ウォレットを税務当局に通知する義務を依然として履行する必要があります。

この規制は、税務当局が2026年から実際の収益に基づく管理方法に移行する状況において、事業キャッシュフローデータの管理に役立つことを目的としています。

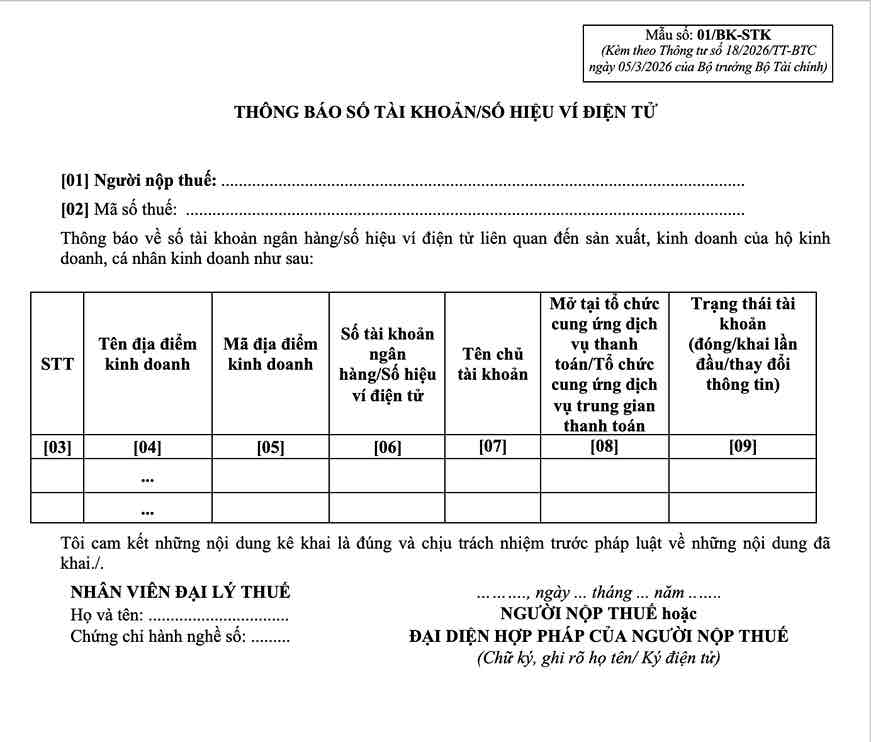

個人事業主は2026年4月20日までに事業口座を通知する必要があります。

通達18/2026/TT-BTC第4条によると、2025年に概算または申告方法で税金を納付し、売上高が5億ドン以下の事業世帯は、遅くとも2026年4月20日までに様式01/BK-STKに従って口座番号/電子ウォレット番号の通知を送信する必要があります。

一方:

- 売上高が5億ドンを超える個人事業主は、2026年の最初の納税申告書を添付した口座通知書を提出します。

- 事業を開始したばかりの個人事業主は、口座通知と納税申告書、または初回収益通知を送信します。

- 事業活動に使用する銀行口座または電子ウォレットを変更する場合は、規定に従って税務署に再度通知する必要があります。

したがって、個人口座を開設する必要はありませんが、事業世帯は規定に従って、事業活動に使用する口座を期限内に通知する義務を依然として履行する必要があります。

すべての個人口座が税務当局に通知しなければならないわけではありません。

通達18/2026/TT-BTCに添付された通知01/BK-STKのテンプレートのガイダンスによると、事業世帯は、生産および事業活動に使用される銀行口座または電子ウォレットのみを申告するだけでよく、関係のないすべての個人口座ではありません。

販売代金を受け取るために複数の口座がある場合、事業者はそれぞれの口座を完全に申告する必要があります。

さらに、口座が閉鎖または情報が変更された場合でも、事業主は現行の税務管理規則に従って税務当局にステータスを更新する必要があります。