2025年12月10日、国会は4章30条の改正個人所得税法を可決しました。その中で、課税対象外売上高の閾値を年間5億ドンに引き上げ、売上高に対する税率で課税する前にこの閾値を差し引くことを許可します。同時に、対応する付加価値税課税対象外売上高の閾値を5億ドンに調整します。

したがって、2026年には、年間売上高が5億ドン未満の事業世帯、個人事業主は付加価値税(VAT)を課税されず、個人所得税(PIT)を納付しません。

通達152/2025/TT-BTСの第4条に基づき、年間5億ドン未満の収益を持つ事業世帯、個人事業主に対する会計ガイダンスを次のように規定しています。

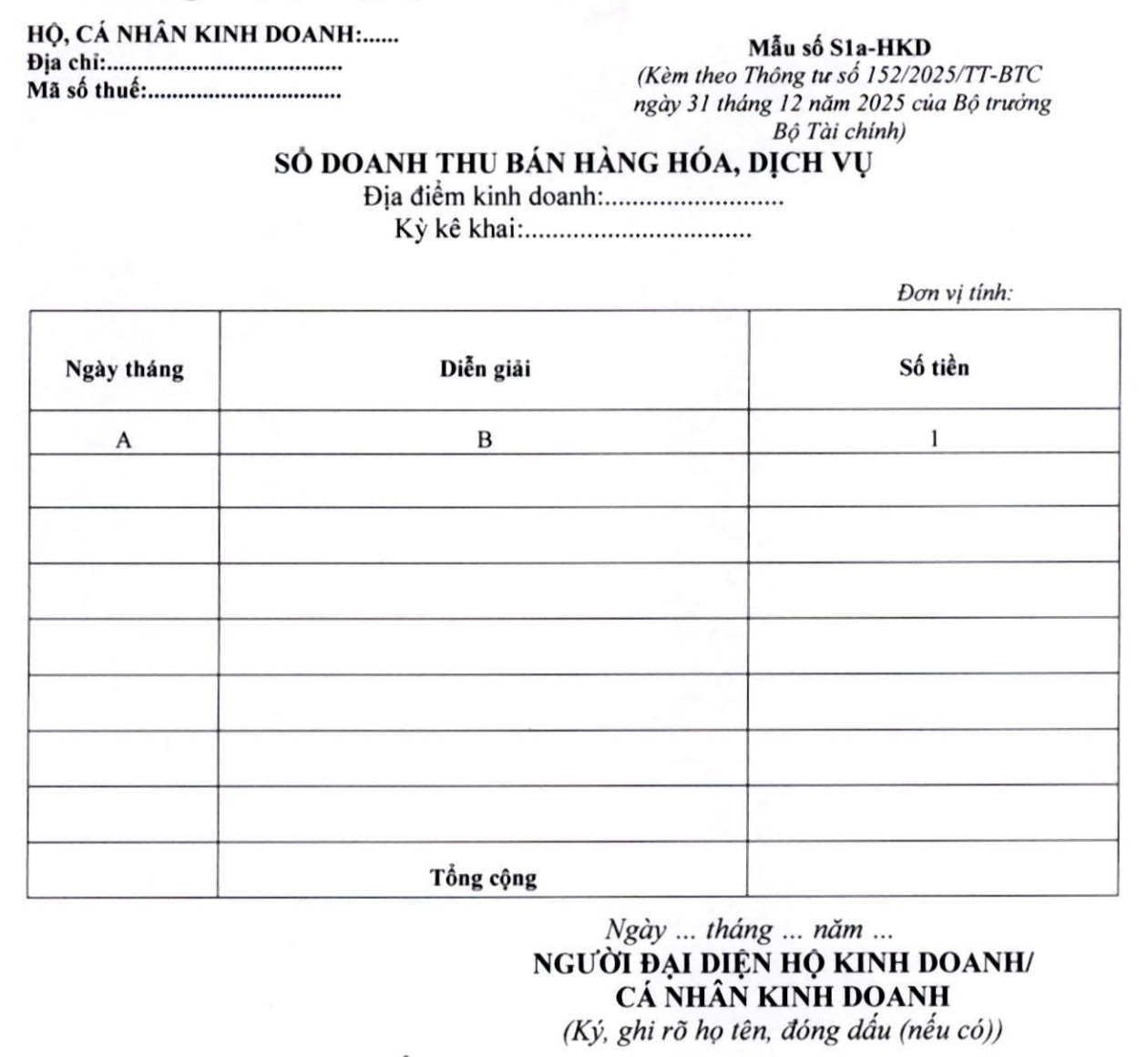

[1] 事業世帯、個人事業主が付加価値税の対象外であり、個人所得税を納付する必要がない場合、次の商品・サービス販売収入帳簿3(様式番号S1a-HKD)を使用して、商品・サービス販売収入を記録します。

[2] 簿記方法:

(i) この帳簿は、事業世帯、個人事業主が税法規定に従って付加価値税の対象となり、個人所得税を納付しているかどうかを申告、決定するための根拠として、商品、サービスの販売収入を記録するために開かれています。事業世帯、個人事業主が税法規定に従って収入申告を行う場合、事業世帯、個人事業主は、この帳簿を使用して、税務当局とデータを追跡、照合することができます。

(ii)簿記方法:

- A列:帳簿に記載する日付と月を記録します。

- B列:商品やサービスの販売による収益の説明を記録します。事業世帯、個人事業主は、発生した業務ごとに、または定期的に記録できます。

- 列1:商品、サービスの販売金額を記録します。