すべての費用を最小限に抑え、労働を利益とする

課税対象額を年間5億ドンに引き上げることで、多くの事業者は、新しい規制が小規模な小売活動の余地をある程度作り出したと考えています。しかし、実際に運営に入ると、多くの事業者は事業効率を確保するために慎重に計算しなければなりません。

郊外地域に新しくオープンしたカフェの経営者であるドー・ミン・ドゥックさん(ハイフォン市アンビエン区)は、主に地域の住民にサービスを提供しており、「カフェは新しくオープンしたばかりなので、顧客数は多くなく、主に常連客にサービスを提供しています。私は家族の既存のスペースを利用してコストを削減しています。もし借りなければならないなら、プレッシャーはさらに大きくなるでしょう」と述べています。

それに加えて、ドゥック氏は費用を最適化するための計画も検討しています。ドゥック氏は、コーヒー販売の収益は、電気代、水道代、エアコン代、原材料、敷地代、そして特に祝祭シーズンやテト(旧正月)の装飾費など、一連の固定費を負担しなければならないと語っています。特にクリスマスやテト(旧正月)の時期には、装飾費は数千万ドンに達する可能性があります。これは、特に競争が激化する状況において、顧客を引き留めるために必要な要素です。

費用をバランスさせるために、ドゥック氏は店の運営に直接参加し、ピーク時に数人の追加の労働者を雇うという選択肢を選びました。「店のオーナーは、従業員の雇用コストを削減するために、労働力を利益とし、多くの段階を自分で行わなければなりません。初期段階で資源を最適化する方法と見なします」とドゥック氏は述べました。

現実から見ると、ドゥック氏は、多くのコーヒーショップやファッション店は常に客が多いにもかかわらず、費用を補うのに十分な利益がないため、わずか1、2年後に閉店しなければならないと述べています。コストがますます大きくなる状況では、数十億ドンの資本を投入しても、毎月数千万ドン、さらにはそれ以下しか回収できない場合、ビジネスを続けることはもはや魅力的ではありません。

新しい税制メカニズムに対応するための事業の変更に加えて、多くの事業者は、税務署のコード付き電子請求書、税務署とデータ接続された現金コンピューターから作成された電子請求書を10億ドンから30億ドンに義務付ける提案で差別化を望んでいます。

雑貨店経営者のブイ・ティ・トゥエットさん(ハノイ市イエンホア区)は、「共通の基準」を適用するのではなく、各業種の特殊性を考慮する必要があると述べています。

トゥエットさんは、「雑貨業界の収益は通常、商品の回転が速いため高いですが、製品ごとの差は大きくありません」と述べました。

彼女は例として、ビール1ケースは約25万ドンですが、利益はわずか5,000〜10,000ドンです。売上高は年間数十億ドンに達する可能性がありますが、実際の利益はそれほど価値はありません。

トゥエットさんによると、多くの生活必需品は利益率が低く、累積収益は年間数十億ドンに達する可能性がありますが、大量の商品と継続的な回転が必要です。「同じ収益レベルですが、雑貨、ファッション、コーヒーのビジネスの特殊性は非常に異なります」とトゥエットさんは付け加えました。

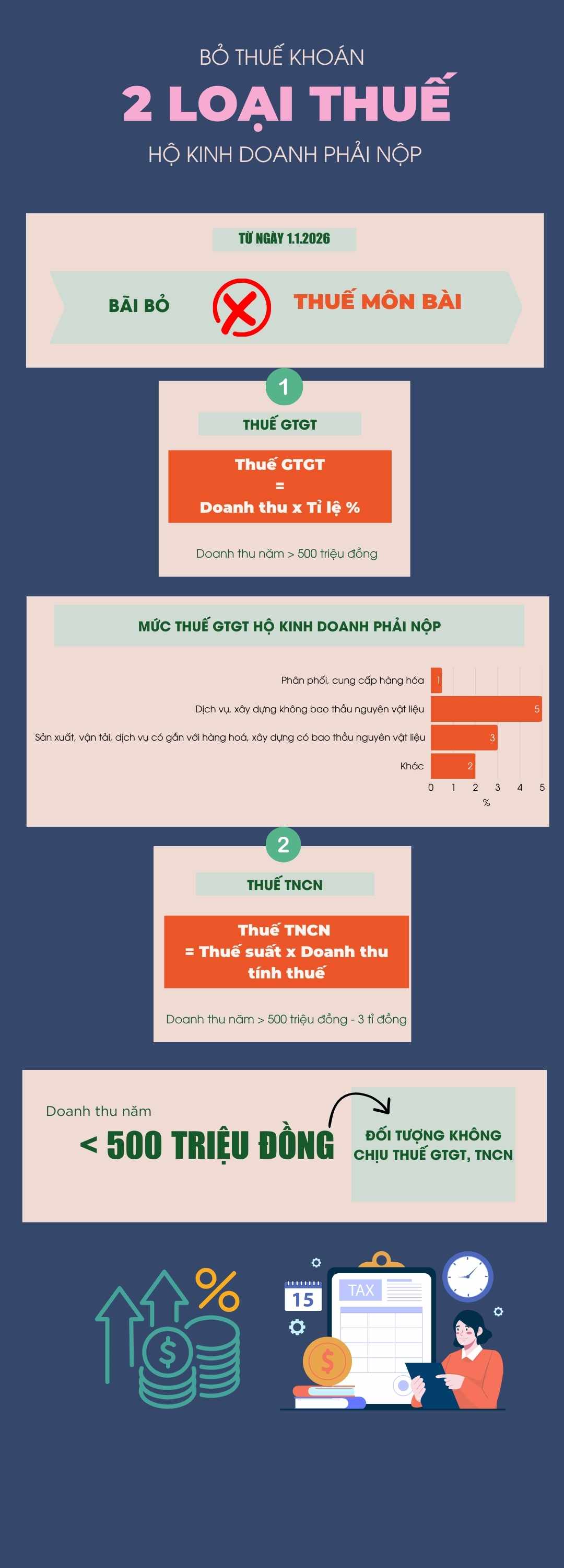

2026年から納付しなければならない2種類の個人事業主税