2026年1月1日から、個人事業主に対する固定税メカニズムは正式に廃止され、実際の収益に基づく申告と納税の形式に置き換えられました。これは、税務管理における転換点と見なされており、より透明性と公平性を目指しています。

適用時期が近づくにつれて、多くの事業者は依然として疑問に思っています。どのような種類の税金を納める必要があるのか、どのような義務があるのか、そして規制に違反した場合のリスクは何なのか?

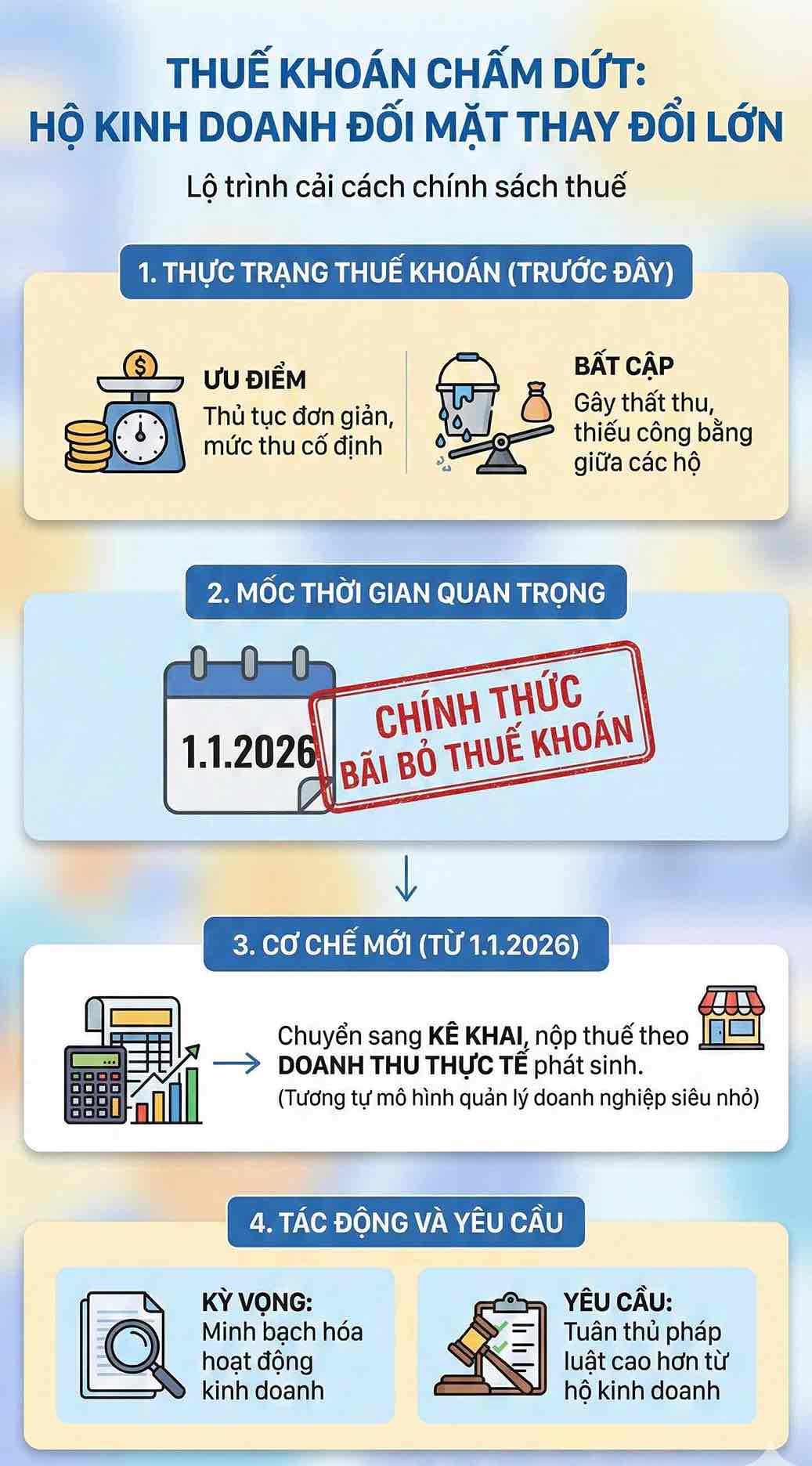

固定税の廃止、個人事業主の管理における転換

長年にわたり、固定税は小規模事業者の手続きを簡素化するために適用されてきました。しかし、このメカニズムは、実際の収益を正確に反映することが困難で、透明性が欠如し、予算の損失が発生しやすいなど、多くの制限を露呈しています。

国会で承認された税制改革の方向性によると、2026年1月1日から、固定税メカニズムはもはや適用されなくなります。代わりに、個人事業主は、小規模企業に対する管理方法と同様に、実際の発生した収入に応じて申告および納税を行います。

この変更は、納税義務の履行における公平性を確保し、同時に事業活動の透明性を高めることを目的としています。

2026年からの個人事業主に対する新しい税制

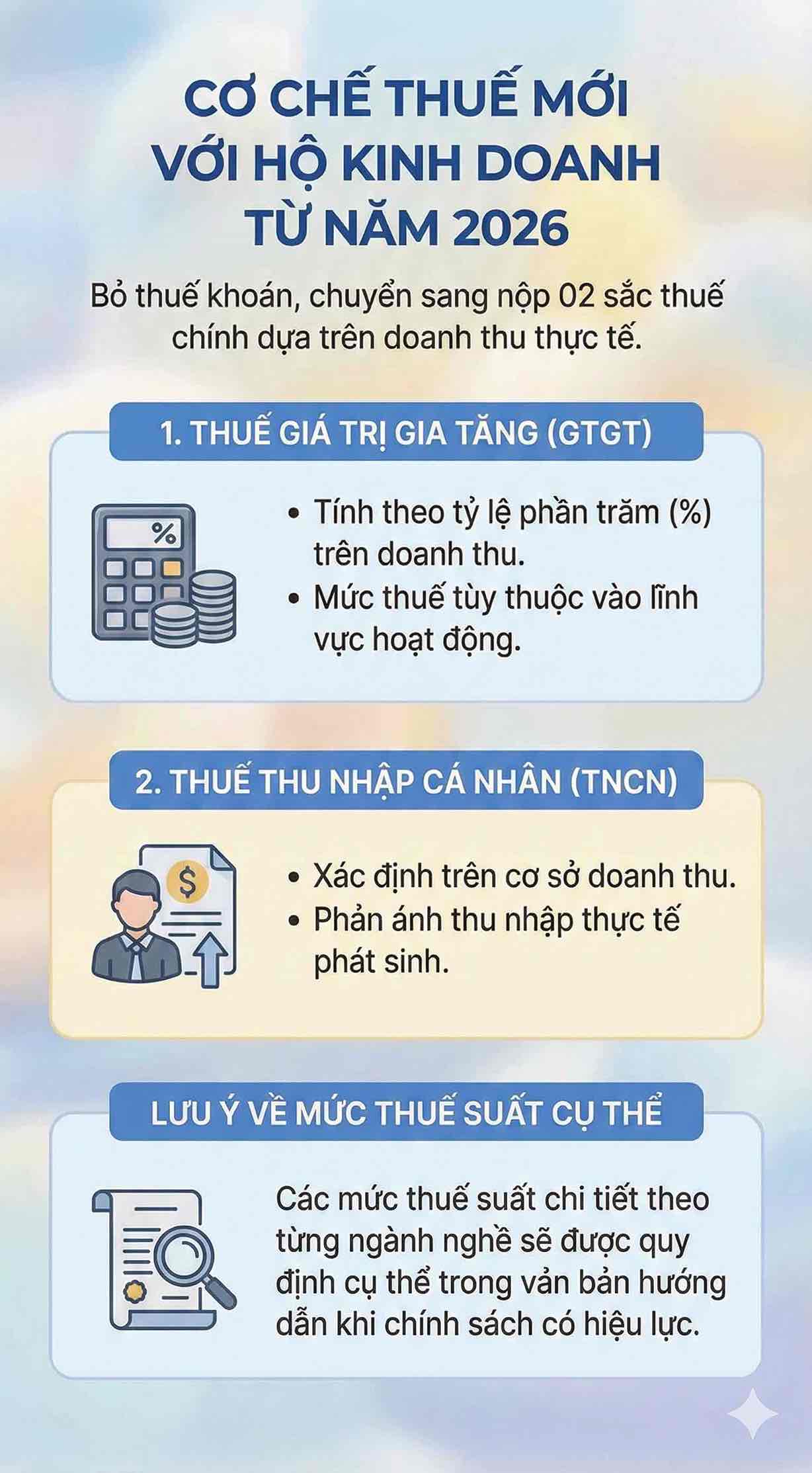

現行の規制と実施されている政策の方向性によると、固定税を廃止すると、個人事業主は2つの主要な税金に対する納税義務を履行します。

付加価値税(VAT)は、個人事業主の事業分野に応じて、売上高に対する割合で計算されます。具体的な税率の適用は、管轄官庁が発行した政令および通達の詳細な規定に基づいて行われます。

事業世帯に対する個人所得税(TNCN)は、収益に基づいて決定され、事業活動中に発生した実際の収入を反映しています。

各業種ごとの具体的な税率は、政策が正式に発効すると、ガイダンス文書で引き続き詳細に規定されます。

収益閾値と納税義務

現行の規定によると、年間5億ドン未満の売上高を持つ事業世帯は、VATおよび個人所得税が免除されます。この閾値以上の場合、事業世帯は次の条件を満たす必要があります。

- 規定に従って納税申告を実施する

- 発生した税金を全額納付

- 税務当局の指示に従って請求書および書類制度を遵守する

これは、以前の固定税メカニズムと比較して基本的な違いであり、税率は主に年間固定で設定されていました。

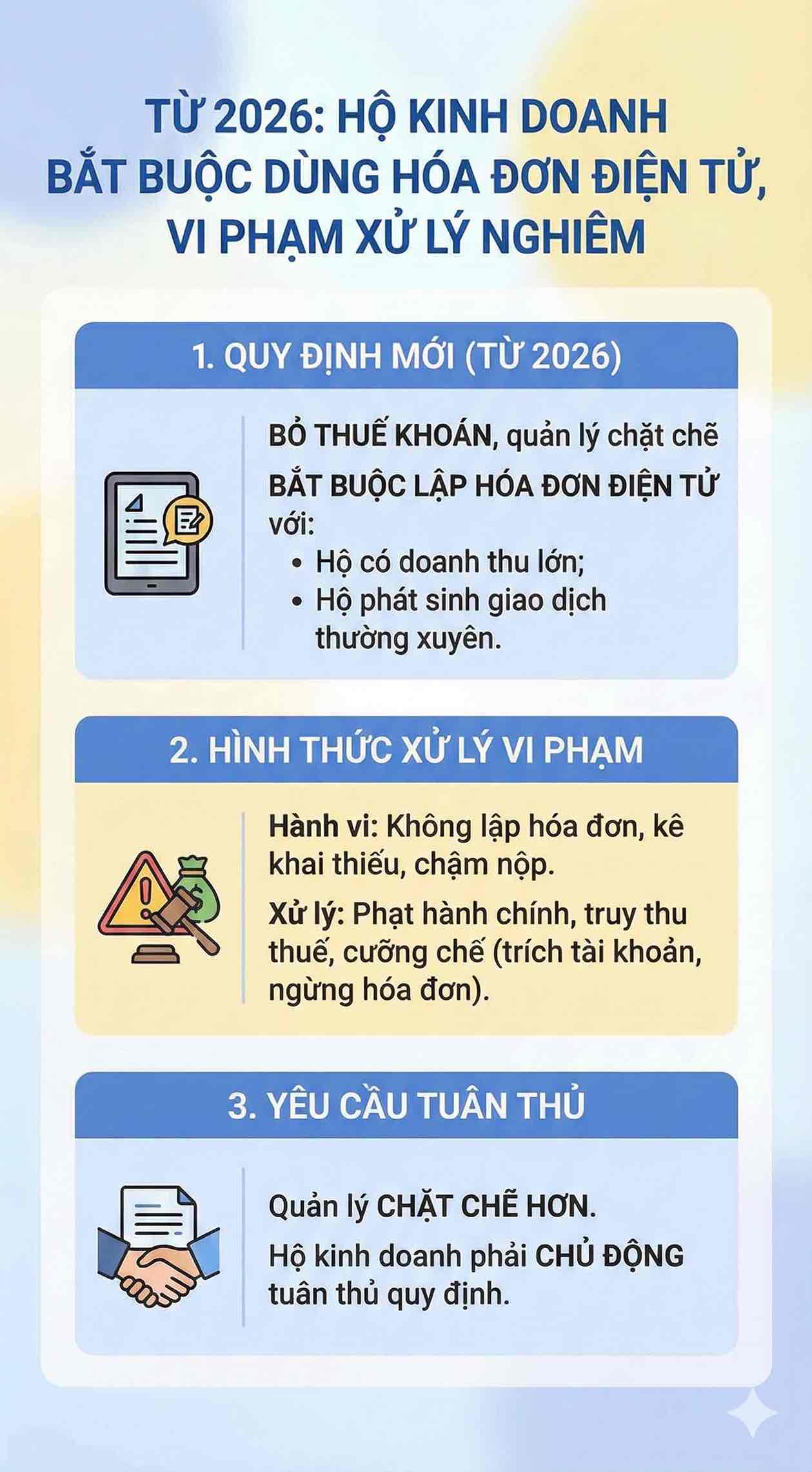

電子請求書を発行しない場合、個人事業主は重い罰金を科せられる可能性があります。

固定税の廃止とともに、電子請求書の使用はより厳格に管理される。規定によると、売上高が大きい、または頻繁に取引が発生する事業者は、販売やサービス提供時に請求書を作成することを義務付けられている。

請求書を作成しない場合、収入が不足しているか、納税書類の提出が遅れている場合、納税者は行政違反で処罰され、不足している税金を追徴し、口座からお金を差し引く、請求書の使用を停止するなどの強制措置を適用する可能性さえあります。

以前の段階と比較して、2026年からの税務管理はより厳格であると評価されており、以前のように固定税メカニズムに頼るのではなく、個人事業主が積極的に規制を遵守する必要があります。

早期に準備しなければ、個人事業主は固定税を廃止する際にリスクにさらされやすい

専門機関の勧告によると、現時点では、個人事業主は収益を積極的に見直し、帳簿を記録する習慣を身につけ、電子請求書と納税義務に関する規定を学ぶ必要があります。

早期の準備は、政策が発効した際に処罰されるリスクを回避するだけでなく、長期的に事業活動をより透明性、安定性、持続可能性のあるものにするのに役立ちます。

2026年からの固定税の廃止は、税制改革において重要な一歩であり、より透明で公正な管理を目指しています。しかし、それに伴い、規定に従って申告し、納税する事業世帯に対するより大きな責任があります。

規制を明確に把握し、義務を正しく理解し、積極的に適応することが、新しい政策が正式に発効したときに個人事業主が受動的な立場に陥らないようにするための決定的な要素となるでしょう。