クアンチ省税務署は、リスクを回避し、政令第310/2025/ND-CPに基づく税金および請求書に関する行政違反の処罰を避けるために、適切な時期に請求書を発行するよう指示しました。

それによると、政令第70/2025/ND-CP(政令第123/2020/ND-CPの改正・補足)は、各事業形態の請求書作成時期について、より明確かつ厳格に規定しました。

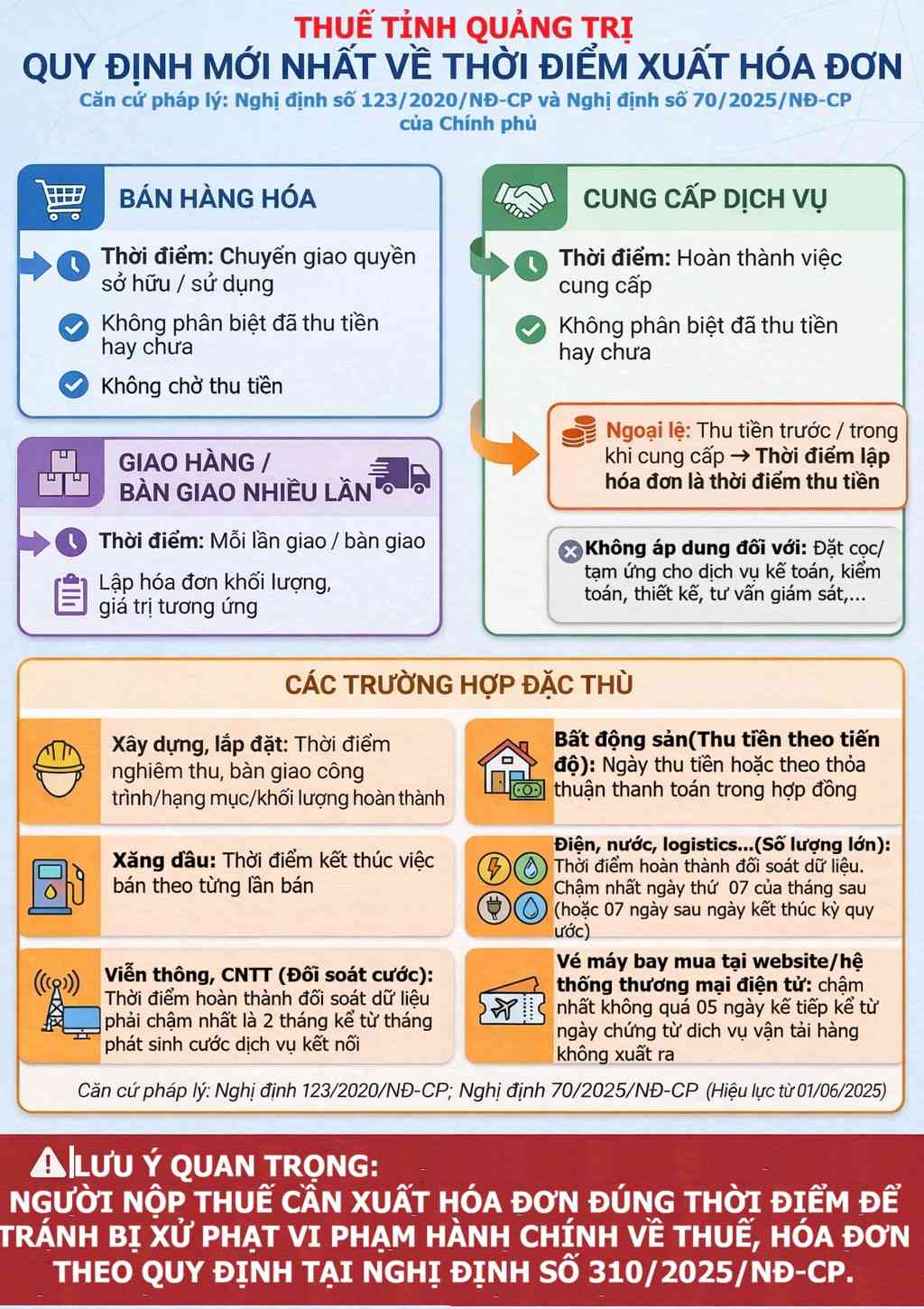

納税者は特に注意する必要があります。

- 商品の販売:所有権または使用権の譲渡時にすぐに請求書を作成し、料金が徴収されたかどうかに関係ありません。

- サービス提供:サービス提供が完了した後、料金を徴収したかどうかに関係なく、請求書を作成します。

- サービス提供前または提供中に料金を徴収する場合:

+ 請求書作成時点:請求書を徴収時にすぐに作成する必要があります。

+ 例外(手付金/仮払いの徴収時に請求書を作成する必要はありません):会計、監査、財務・税務コンサルティング、評価、調査、技術設計、監督コンサルティング、建設投資プロジェクトの作成などの特定のサービスの場合。

- 電気、水道、通信、ロジスティクス...:サービスが発生した月の翌月の7日以降、または慣例期間の終了日から7日以内。

- 電子商取引システム/ウェブサイトで販売される航空券:航空輸送サービス書類が発行された日から遅くとも次の5日以内。

重要な注意点

間違った時期に請求書を作成することは違反行為であり、請求書に関する行政違反で処罰される可能性があり、確定申告時に差し引かれる費用に影響を与えます。

クアンチ省税務署は、納税者に次のことを推奨しています。

- 請求書発行プロセスの見直し

- 新しい規制に従って、正確、十分、タイムリーに請求書を発行する

- 税務上の法的リスクを制限するために政策を積極的に更新する