2026年から、概算課税の形式が正式に廃止され、個人事業主、個人事業主(HKD、CNKD)に対する申告方法の適用に移行します。これにより、公平性、透明性、実情への適合性を確保し、納税者の処罰リスクを軽減するために、多くの新しい税制が公布および調整されます。

HKD、CNKDが規制を把握し、適切に実施するのを支援するために、クアンニン省税務署は、収益レベルに応じて注意すべき税制を具体的に指導しました。

年間5億ドンまでの収益:税金を支払う必要はないが、それでも申告する必要がある

税務管理法第108/2025/QH15号、個人所得税法第109/2025/QH15号、および通達第152/2025/TT-BTC号によると、生産・事業活動からの収入が年間5億ドン以下の居住者は、個人所得税を納める必要はありません。

ただし、HKD、CNKDは、納税対象でない場合でも、年間に発生した実際の収益を税務当局に通知する必要があります。

会計に関しては、個人事業主は商品・サービス販売収入帳簿(様式S1a-HKD)を使用して収入を記録します。

年間5億ドンから30億ドン以上の収益:2つの税計算方法を選択可能

年間5億ドンから30億ドンを超える収益グループの場合、HKD、CNKDは2つの課税方法のいずれかを選択できます。

第一に、売上高に基づく課税方法:

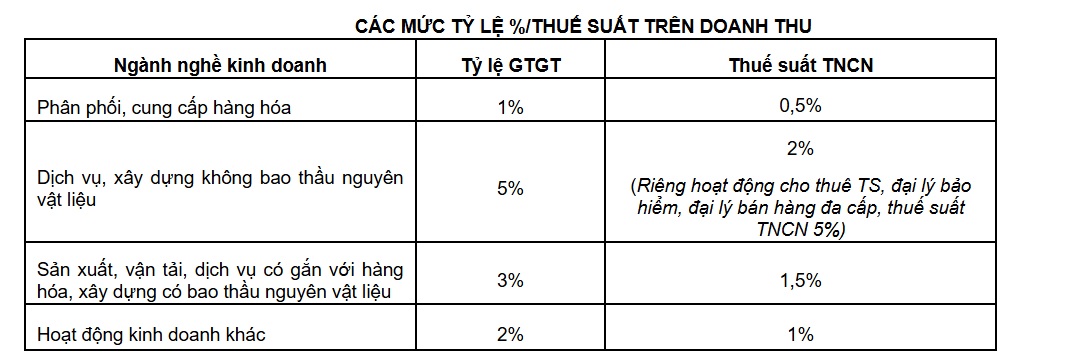

税金は、年間5億ドンを超える売上高に税率を掛けたものとして計算されます。

会計書類、帳簿:会計書類として使用されるのは、税法規定に従って収益を特定および申告するための根拠となる請求書およびその他の書類です。

会計帳簿:商品・サービス販売収入帳簿(様式S2a-HKD)。

第二に、所得に基づく課税方法(収益から費用を差し引く):

付加価値税:売上高に対する割合で計算

個人所得税:課税所得 × 税率15%

その中で、課税所得は、有効な費用を差し引いた売上高で決定されます。事業世帯は、商品、サービスの購入請求書、明細書、および関連する会計書類を保管する必要があります。

会計書類:請求書、商品・サービス購入明細書(VAT請求書または販売請求書なしで販売者から商品・サービスを購入する事業世帯、個人事業主の場合)およびその他の会計書類は、税法規定に従って課税対象の売上高、収入を決定するための根拠となります。

事業世帯は、次の4つのモデルの会計帳簿を使用しています。

年間30億ドン以上の収益:より高い税率を適用

年間売上高が30億ドンを超える個人事業主、個人事業主の場合、税金は所得法に従って計算されます。

付加価値税:割合%×売上高

個人所得税:課税所得 × 税率

その中で:

年間売上高30億ドンから500億ドン以上:税率17%

年間売上高500億ドン以上:税率20%

会計書類には、請求書、商品およびサービスの購入明細書、および規定に従ったその他の合法的な書類が含まれます。

会計帳簿:次の4つの帳簿テンプレートを使用します。

電子請求書は納税申告手続きの簡素化に役立つ

HKD、CNKDが税務機関に接続されたレジから作成された電子請求書または電子請求書を使用する場合、税務管理システムは自動的に申告書を作成し、請求書データベースおよびその他の相互接続されたデータソースに基づいて申告と課税をサポートします。

税務当局は、事業世帯に対し、新しい規制を積極的に更新し、2026年からの新しい税務管理メカニズムへの移行時に違反や処罰のリスクを回避するために、納税申告義務を完全に履行し、書類を保管することを推奨しています。