政府は、事業世帯および個人事業主に対する税制に関する政令68/2026/ND-CPおよび法人所得税法を指導する政令320/2025/ND-CPを改正する政令141/2026/ND-CPを発行しました。その中で、事業世帯に対する免税限度額(付加価値税および個人所得税)を5億ドンから年間10億ドンに引き上げました。

上記の政策は2026年1月1日から施行されます。注目すべきは、2026年第1四半期に税金を納付した売上高10億ドン未満の個人事業主は、規定に従って税金が還付されることです。

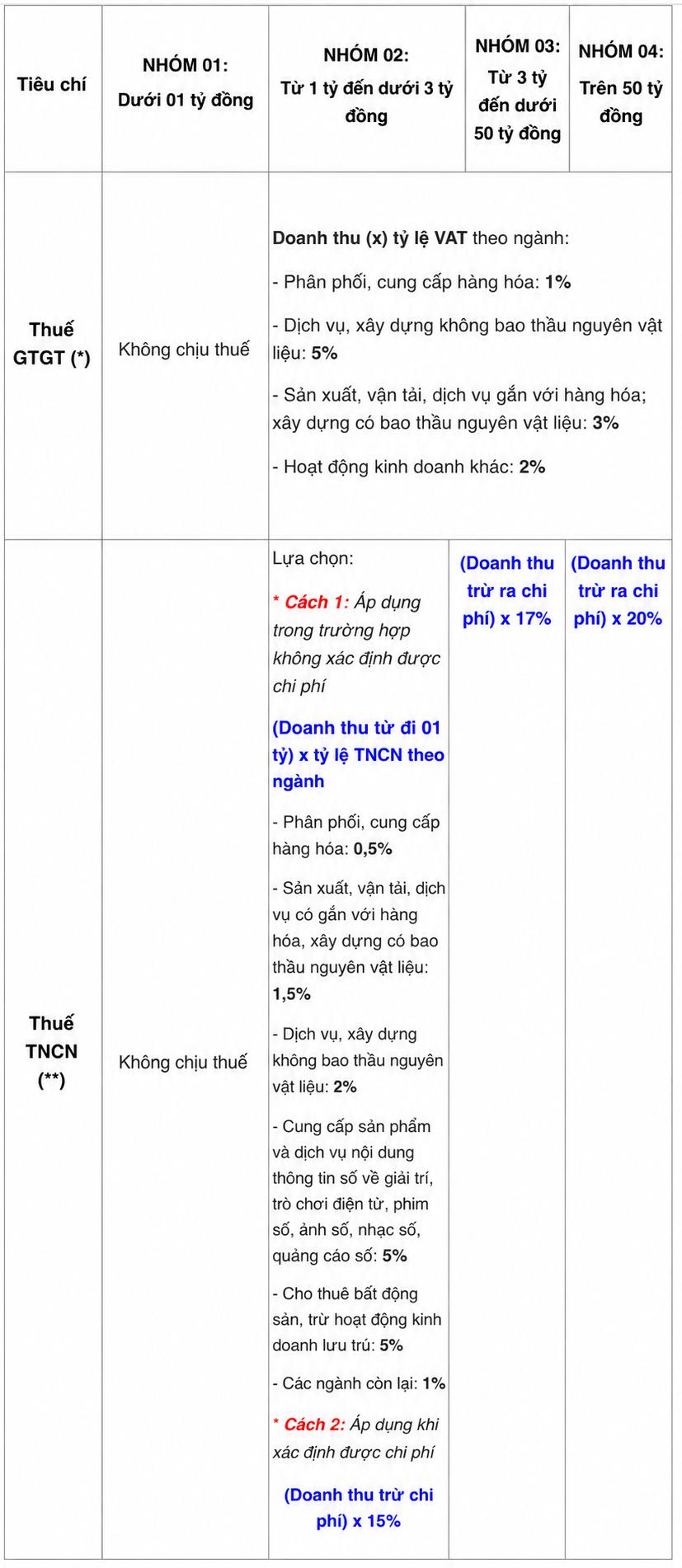

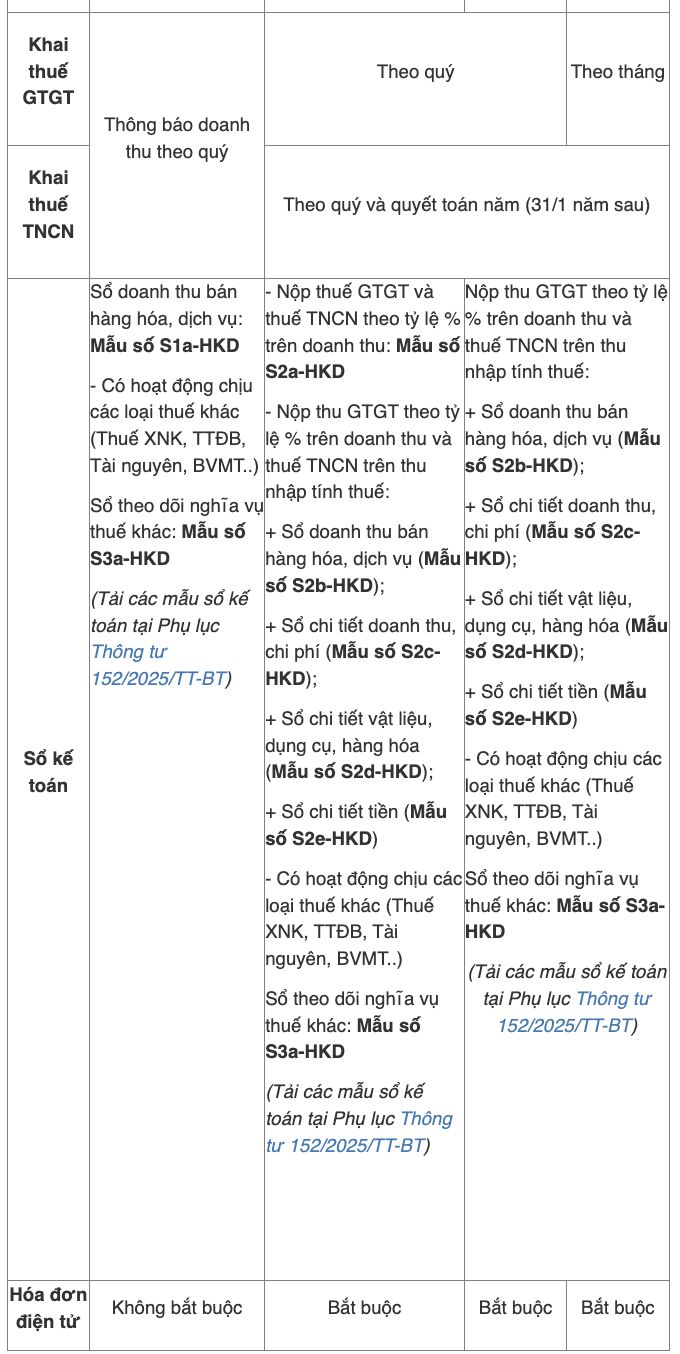

最新の4つの個人事業主グループの詳細と、新しい免税売上高で2026年の個人事業主税の計算方法:

- 費用が特定できた場合は、分配された事業世帯グループの固定税率(15%、17%、20%)に従って利益に課税します。

- 費用を特定できない場合は、業界の割合に応じて10億ドンを超える収益部分に基づいて計算します。