稲作地に宅地を建てるには許可が必要

2024年土地法第121条第1項に基づき:

第121条.土地使用目的の変更

1. 土地使用目的の変更は、管轄の国家機関によって許可される必要がある場合、以下が含まれます。

a) 農地、特別用途林地、保護林地、生産林地を農業用地グループ内の他の種類の土地に転換する。

b) 農地を非農地に転換する。

c)大規模な集中養殖プロジェクトを実施する際、他の種類の土地を集中養殖用地に転換する。

d)非農業土地の移転は、国家が土地利用課税または土地リースで土地を割り当てる他の非農業の土地タイプに土地利用課税を徴収することなく、州によって土地を割り当てられています。

d)住宅地ではなく非農業用地から住宅地への転用。

e)事業用建設用地、事業目的の公共目的に使用される土地を非農業生産、事業用地に転換する。

g)商業・サービス用地ではなく、非農業生産・事業用地を商業・サービス用地に転換する。

農地を一般の非農地に転換する。これには、稲作地に宅地を取得するケースも含まれる。

それによると、稲作地に宅地を建設することは、管轄の国家機関に許可を求める必要がある場合の1つです。

農地2ヘクタールからの宅地取得時の条件

管轄当局の許可を申請する必要があることに加えて、政令102/2024/ND-CP第46条に基づき、2ヘクタール以上の稲作地に宅地を建設する場合、次の基準と条件も満たす必要があります。

- 栽培に関する法律の規定に従って、地上地層の使用計画を持つこと。

- 環境保護に関する法律の規定に従って、環境影響の概要評価または環境影響評価を実施している。

土地、稲作地への移転費用

土地利用目的の転換のために支払うべき4つの代表的な料金、手数料について言及する。

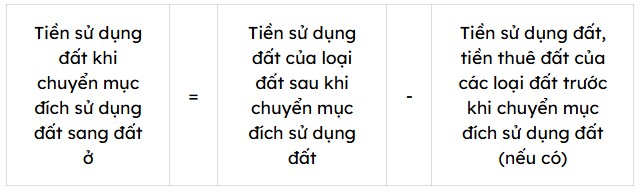

1. 土地使用料

- 土地使用料とは、土地使用者が国家から土地を割り当てられた場合、土地使用料を徴収し、土地使用目的の変更を許可した場合、または法律の規定に従って土地使用料を支払わなければならない場合(2024年土地法第3条第44項)に、土地使用者が国家に支払わなければならない金額です。

世帯、個人の土地使用目的の変更時の土地使用料は、次のように決定されます(政令103/2024/ND-CP第8条)。

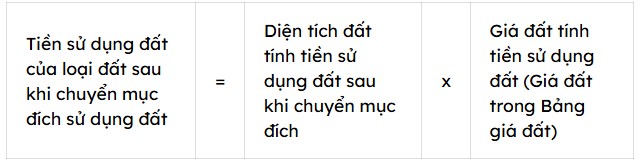

その中で、転用後の土地の土地使用料は、次のように計算されます。

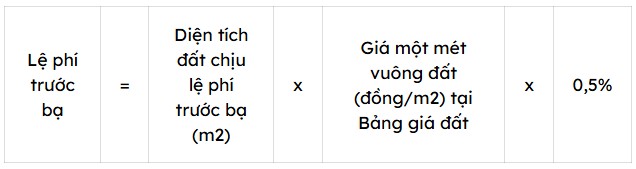

2. 登録料

- 政令10/2022/ND-CP第8条に基づき、住宅、土地に対する登録料の徴収額は1%です。

- 登録料の計算式:

その中で、土地に対する登録料の計算価格は、登録料申告時点の土地法に関する規定に従って、中央省、直轄市人民委員会が発行した土地価格表の土地価格です。

3. 土地使用権証明書の発行書類の評価手数料

- 土地使用権証明書の発行書類の評価手数料は、通達85/2019/TT-BTC第2条第11項の省人民評議会の権限に属する費用項目に含まれます。

- 徴収額:各省・市の規定によって異なります。

4. 土地使用権、土地に付随する財産の所有権証明書の発行手数料

- 土地使用権、土地に付随する財産の所有権証明書の発行手数料は、通達85/2019/TT-BTC第3条第5項の省人民評議会の管轄権に属する手数料項目に含まれます。

- 徴収額:各省・市の規定によって異なります。